漢德百科全書 | 汉德百科全书

Hessen

Hessen

Architecture

Architecture

Companies

Companies

Medical, Pharmaceutical, Rehabilitation

Medical, Pharmaceutical, Rehabilitation

World Heritage

World Heritage

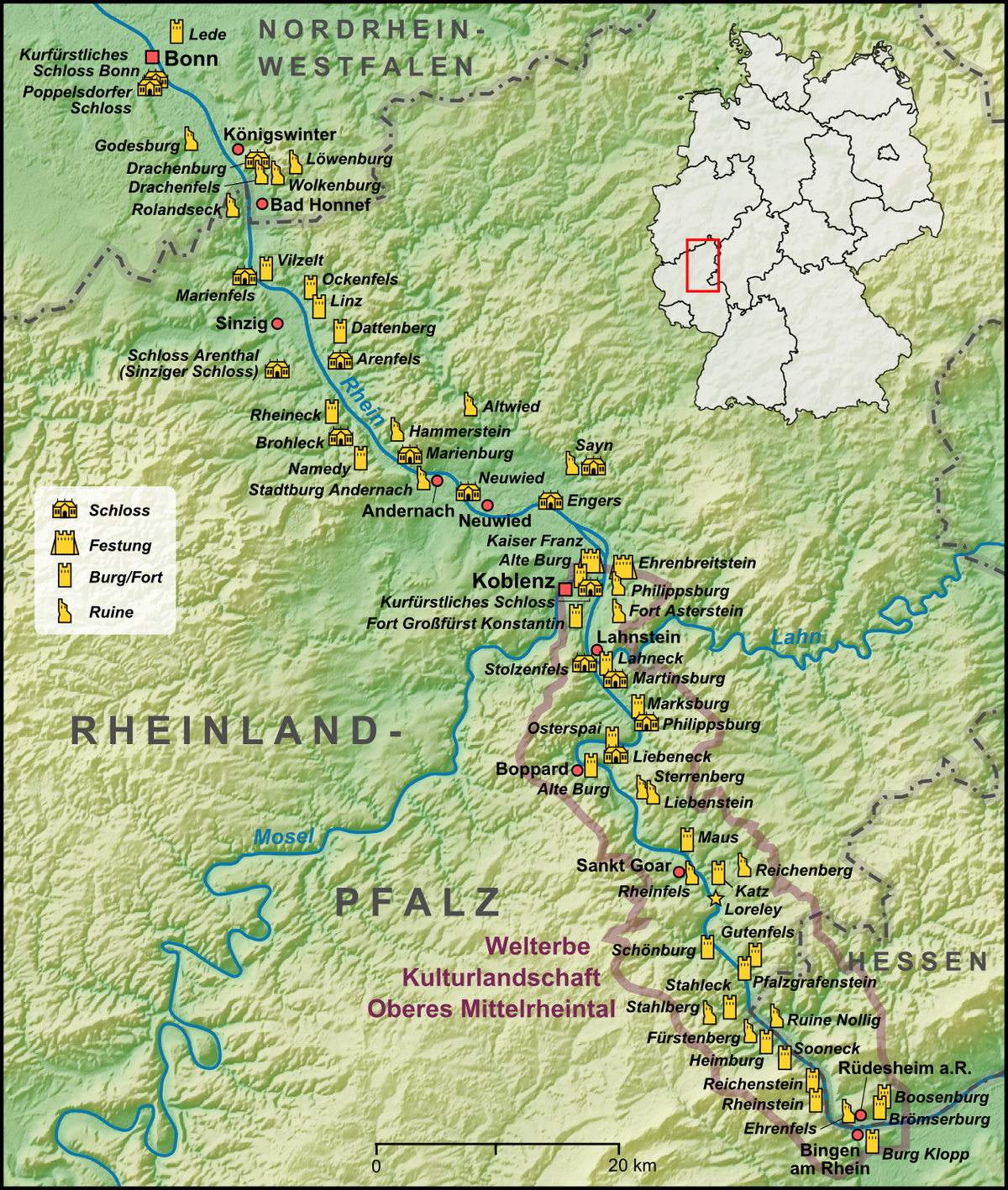

Das Welterbe Oberes Mittelrheintal ist eine Kulturlandschaft am Mittelrhein, die am 27. Juni 2002 in die Liste des Weltkulturerbes der UNESCO aufgenommen wurde.[1] Das Welterbegebiet erstreckt sich von Bingen/Rüdesheim bis Koblenz auf einer Länge von 67 km entlang des Durchbruchstals des Rheins durch das Rheinische Schiefergebirge.

Die Einzigartigkeit dieser Kulturlandschaft ist der außergewöhnliche Reichtum an kulturellen Zeugnissen. Seine besondere Erscheinung verdankt das Obere Mittelrheintal einerseits der natürlichen Ausformung der Flusslandschaft, andererseits der Gestaltung durch den Menschen. Seit zwei Jahrtausenden ist es einer der wichtigsten Verkehrswege für den kulturellen Austausch zwischen der Mittelmeerregion und dem Norden Europas. Im Herzen Europas gelegen, mal Grenze, mal Brücke der Kulturen, spiegelt das Tal die Geschichte des Abendlandes exemplarisch wider. Mit seinen hochrangigen Baudenkmälern, den rebenbesetzten Hängen, seinen auf schmalen Uferleisten zusammengedrängten Siedlungen und den auf Felsvorsprüngen aufgereihten Höhenburgen gilt es als Inbegriff der Rheinromantik. Nicht zuletzt inspirierte es Heinrich Heine zur Dichtung seines Loreleylieds.

莱茵峡谷(Rhine Gorge)一般是指莱茵河中上游河谷,大约是德国科布伦茨与宾根之间的65公里河道。2002年6月,获联合国教科文组织列入世界遗产。

该地区的岩石可追溯至泥盆纪时期,以沉积岩石板为主。之后地形改变,罗蕾莱河流峡谷逐渐出现。

自史前时代开始,莱茵河一直是进入欧洲中部重要的贸易路线。许多城堡纷纷于两岸建造,河谷之后成为神圣罗马帝国的核心区域。19世纪,莱茵峡谷成为普鲁士的一部分。

莱茵河有许多民间传说。一年一度的莱茵河节日包括圣戈阿尔和科布伦茨庆典。

Cataluña

Hessen

Cataluña

Hessen

Ile-de-France

Kantō

Ile-de-France

Kantō

Exhibition

National Capital Territory

Republic of Korea

Shanghai Shi-SH

Thailand

Exhibition

National Capital Territory

Republic of Korea

Shanghai Shi-SH

Thailand

Hand in Hand

Hand in Hand

Baden-Wuerttemberg

Baden-Wuerttemberg

Bavaria

Bavaria

Berlin

Berlin

Brandenburg

Brandenburg

Bremen

Germany

Bremen

Germany

Hamburg

Hessen

Hamburg

Hessen

Mecklenburg-Vorpommern

Mecklenburg-Vorpommern

Lower Saxony

Lower Saxony

North Rhine-Westphalia

North Rhine-Westphalia

Rhineland-Palatinate

Rhineland-Palatinate

Saarland

Saarland

Saxony

Saxony

Saxony-Anhalt

Saxony-Anhalt

Schleswig-Holstein

Schleswig-Holstein

Thuringia

Thuringia

Kronberg im Taunus (bis zum 17. Oktober 1933 Cronberg geschrieben) ist eine Stadt und ein staatlich anerkannter Luftkurort mit 18.671 Einwohnern (31. Dezember 2024) im hessischen Hochtaunuskreis im Regierungsbezirk Darmstadt. Kronberg ist Teil der Stadtregion Frankfurt, der größten Agglomeration im Rhein-Main-Gebiet. Sie hat ihren Namen nach der Burg Kronberg, von 1220 bis 1704 Stammsitz der Ritter von Cronberg.

Der Vordertaunus, insbesondere Kronberg sowie die Nachbarstadt Königstein im Taunus, sind für ihre teuren Wohnlagen mit einer Reihe von Villen bekannt. Kronberg gilt als drittreichste Kommune in Deutschland.[2] Zudem wies die Stadt Kronberg im Taunus im Jahr 2023 einen weit überdurchschnittlichen Kaufkraftindex von 172,8[3] des Bundesdurchschnitts auf und belegt damit einen bundesweiten Spitzenwert. Die Stadt Kronberg im Taunus wies 2020 mit 35 Einkommensmillionären auf 10.000 Einwohner die zweithöchste Millionärsdichte (nach Königstein) aller hessischen Städte und Gemeinden auf.

德国黑森(Hesse)州的小镇克龙贝格(Kronberg im Taunus),位于法兰克福(Frankfurt am Main)郊外、陶努斯(Taunus)山麓。这个只有不到两万人口的小城,有着欧洲古镇的所有元素,它不仅有古街、城堡、宫殿、教堂,还有如画的绿地果园、音乐艺术及便利的交通,但它目前还不是一个游人如织、熙来攘往的旅游小镇。如果此时来此逗留,除了满目的异国情调,你还能感受到当地人的那种闲适安逸。

老城区有建于13世纪初的城堡,高高耸立的城堡尖塔,是小镇的地标,远远地引人注目。这个城堡当年是骑士的驻地,爬上城堡,可以感受中世纪骑士的生活,可以俯瞰小镇全景,及远眺漫山茂密的栗子林。克龙贝格原来是这个城堡的名字——Burg Kronberg,后来这个小镇就以城堡的名字命了名。

城堡四周,散布着13至16世纪的木筋屋。房屋之间,是被岁月打磨得凸凹不平的卵石小路。据说,这些老屋,里面可以随便改造,可以建最先进的厨房和卫生间,但外面,一定要保持原貌。

踩着这样的石子,在这样的小巷里穿行,老屋屋顶的青石薄瓦,老屋墙壁的雕梁画栋,远近教堂的悠扬钟声,这盎然的古意欧蕴,让人不知身在何处、不知今夕何夕。

Economy and trade

Baden-Wuerttemberg

Bavaria

Berlin

Brandenburg

Bremen

Economy and trade

Baden-Wuerttemberg

Bavaria

Berlin

Brandenburg

Bremen

Financial

Hamburg

Hessen

Mecklenburg-Vorpommern

Lower Saxony

North Rhine-Westphalia

Rhineland-Palatinate

Saarland

Saxony

Saxony-Anhalt

Schleswig-Holstein

Thuringia

Financial

Hamburg

Hessen

Mecklenburg-Vorpommern

Lower Saxony

North Rhine-Westphalia

Rhineland-Palatinate

Saarland

Saxony

Saxony-Anhalt

Schleswig-Holstein

Thuringia

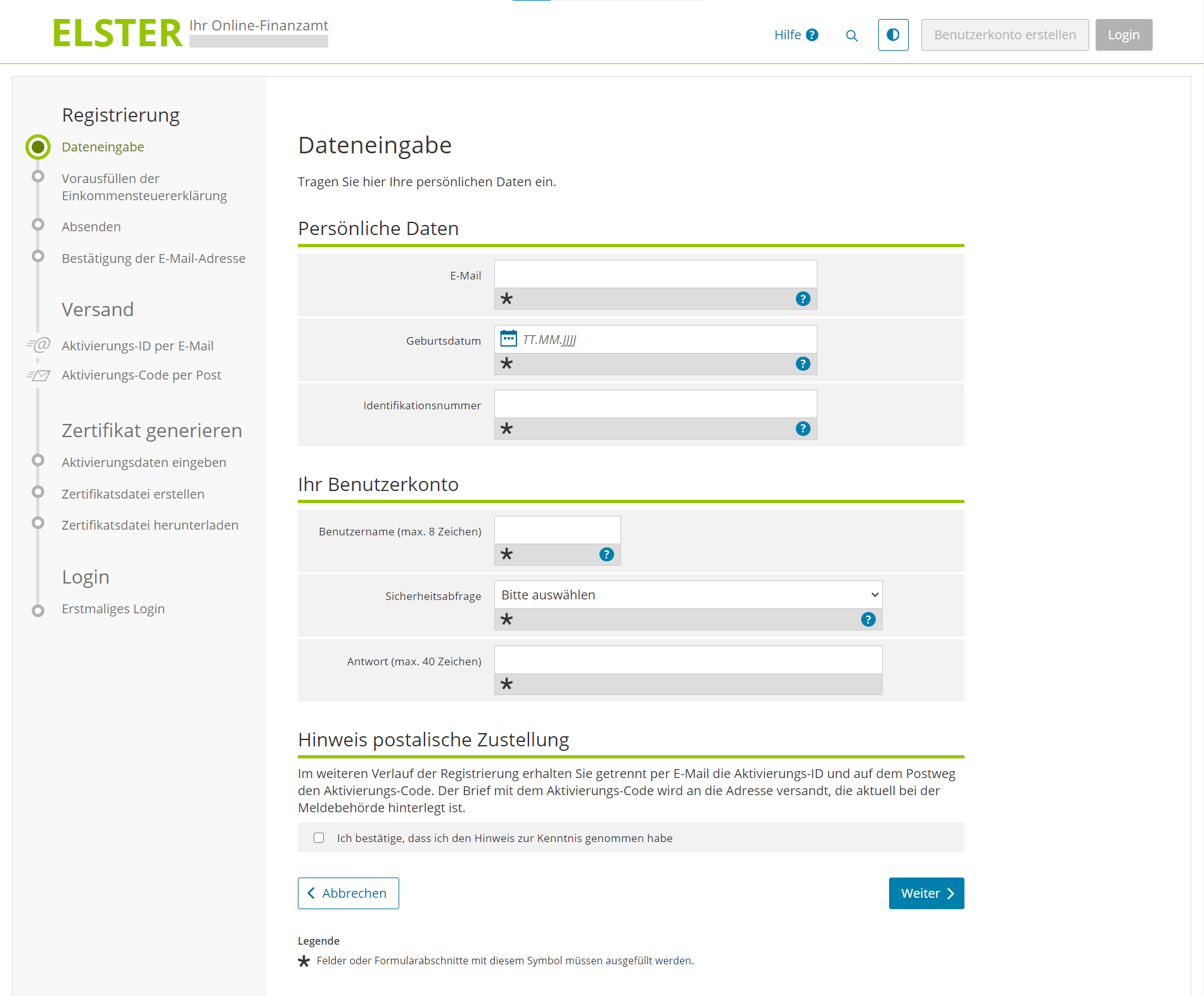

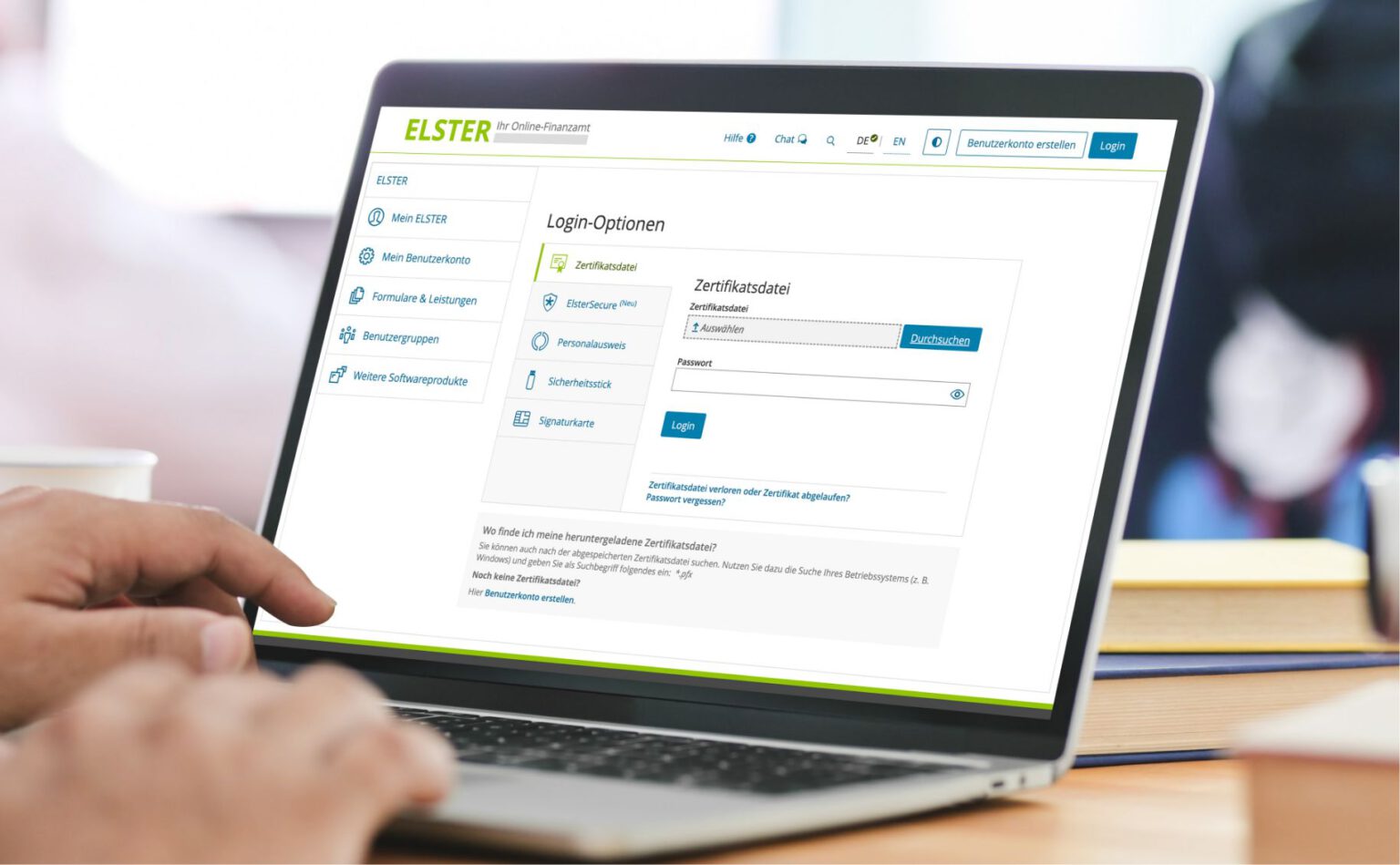

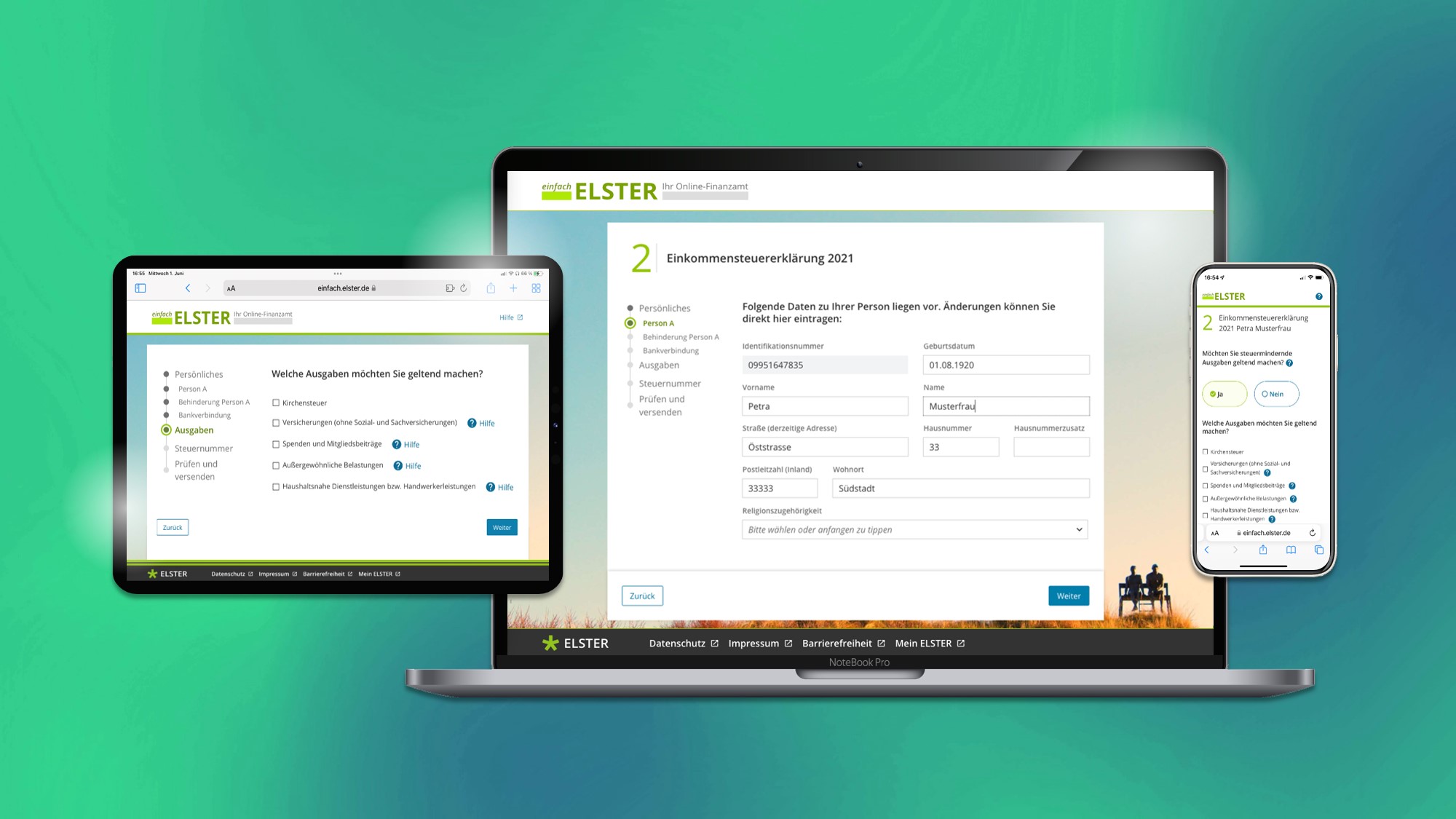

Unter der Digitalisierung des Steuerverfahrens ist die schrittweise Umwandlung der Übermittlung von Daten zwischen dem Steuerpflichtigen und der Finanzverwaltung auf ein elektronisches Verfahren zu verstehen (→ ELSTER/KONSENS). Der größte Vorteil der Digitalisierung ist die Reduzierung der papierbasierten Prozesse und damit einhergehend die Effizienzsteigerung durch die Automatisierung der Abwicklung.

Überblick

Zu der Digitalisierung des Steuerverfahrens gehören insbesondere die elektronische Automatisierung der folgenden Prozesse:[1]

- Elektronische Steuererklärung (einschließlich Steueranmeldung)

- Elektronische Bilanz (E-Bilanz)

- Ergebnisse aus steuerlichen Prüfungen (insbesondere Bericht der Außenprüfung)

- elektronische Bekanntgabe von Steuerbescheiden (Digitaler Verwaltungsakt)

Rechtliche Rahmenbedingungen

Die Steuergesetze enthalten zahlreiche Einzelregelungen, aus denen sich die Verpflichtungen für den Steuerpflichtigen ergeben, seine Daten auf elektronische Weise zu übermitteln. Grundsätzlich besteht insbesondere für die folgenden Erklärungen eine Pflicht zur elektronischen Übermittlung:

Ertragsteuern

- Einkommensteuererklärung wenn Steuerpflichtige Einkünfte aus Land- und Forstwirtschaft, Einkünften aus Gewerbebetrieb oder Einkünften aus selbständiger Arbeit haben (§ 25 Abs. 4 EStG) – Pflicht zur elektronischen Übermittlung seit 2011

- Körperschaftsteuererklärung (§ 31 Abs. 1a KStG) – Pflicht zur elektronischen Übermittlung seit 2011

- Gewerbesteuererklärung und Zerlegungserklärung (§ 14a GewStG) – Pflicht zur elektronischen Übermittlung seit 2011

- E-Bilanz (§ 5b EStG) – Pflicht zur elektronischen Übermittlung seit 2014

- Einnahmenüberschussrechnung (§ 60 Abs. 4 EStDV) – Pflicht zur elektronischen Übermittlung seit 2011

- Lohnsteuer-Anmeldung (§ 41a Abs. 1 S. 2 EStG) und Lohnsteuerbescheinigung (§ 41b Abs. 1 S. 2 EStG) – Pflicht zur elektronischen Übermittlung seit 2005

- Kapitalertragsteuer-Anmeldung (§ 45a Abs. 1 S. 1 EStG) – Pflicht zur elektronischen Übermittlung seit 2009

Umsatzsteuer

- Umsatzsteuer-Voranmeldung (§ 18 Abs. 1 S. 1 UStG) – Pflicht zur elektronischen Übermittlung seit 2005

- Umsatzsteuererklärung (§ 18 Abs. 3 UStG) – Pflicht zur elektronischen Übermittlung seit 2011

- Zusammenfassende Meldung (§ 18a Abs. 1 UStG) – Pflicht zur elektronischen Übermittlung seit 2007

- Dauerfristverlängerung (§ 48 Abs. 1 S. 2 UStDV) – Pflicht zur elektronischen Übermittlung seit 2011

Bei den oben dargestellten Erklärungen darf ein Steuerpflichtiger nur dann die Erklärung in Papierform an die Finanzverwaltung einreichen, wenn die elektronische Übermittlung für den Steuerpflichtigen eine unbillige Härte darstellt. Für Erklärungen, bei denen keine gesetzliche Einzelfallregelung besteht, ist eine elektronische Übermittlung erlaubt, wenn die Finanzverwaltung einen entsprechenden technischen Zugang eröffnet hat (§ 87a Abs. 1 S. 1 AO).

Elektronische Signatur

Bei einer elektronischen Übermittlung an die Finanzverwaltung ist eine elektronische Signatur (auch Authentifizierung genannt) zwingend vorgegeben. Durch die elektronische Signatur kann von der Finanzverwaltung nachträglich überprüft werden, ob die Daten vom korrekten Absender übermittelt worden sind.

Bereits von weitem sichtbar, erhebt sich Schloss Weilburg hoch über der Lahn. Die imposante Anlage vereint auf harmonische Weise herrschaftliche Gebäude aus Renaissance und Barock. Damit bietet sie einen außergewöhnlichen Einblick in die höfische Wohnkultur aus vier Jahrhunderten.

Der abwechslungsreiche Rundgang erschließt nicht nur den Glanz vergangener Epochen, sondern ermöglicht interessante Einblicke in das Alltagsleben der Grafen. Das Schloss diente auch im 19. Jahrhundert als Residenz und wurde entsprechend umgestaltet. Zu den Höhepunkten zählen die handgedruckten Tapeten aus den berühmtesten Manufakturen dieser Zeit, Zuber und Dufour. Motive aus Städten und Landschaften entsprachen dem Zeitgeschmack, hier sind Szenen aus Paris und der Schweiz zu sehen. Tapeten und Wandbespannungen spielen auch im Schlosspark eine Rolle. In der Oberen Orangerie imitieren sie nicht nur bemalte Kacheln, sondern erschaffen eine prachtvolle Scheinarchitektur in zarten Pastelltönen.

Die Anlagen werden betreut von den Staatlichen Schlössern und Gärten Hessen.

Weilburg ist eine Kleinstadt und ein staatlich anerkannter Luftkurort[2] mit 12.992 Einwohnern (31. Dezember 2024) im hessischen Landkreis Limburg-Weilburg im Regierungsbezirk Gießen. Sie ist eine ehemalige Residenzstadt in Mittelhessen und gehört heute zum Rhein-Main-Gebiet. Weilburg liegt geographisch zwischen den Mittelgebirgen Westerwald und Taunus.

Die Stadt Weilburg war jahrhundertelang Residenz eines dem Haus Nassau entstammenden Adelsgeschlechts, aus dem das heutige großherzogliche Haus von Luxemburg hervorgeht. Die Regenten von Nassau-Weilburg errichteten dort das heute stadtbildprägende Schloss mit angegliederter Parkanlage. In der Fürstengruft der Schlosskirche befindet sich die Grablege einiger Angehöriger des Herrscherhauses.

魏尔堡(德语:Weilburg,发音:[ˈvaɪlˌbʊʁk] ⓘ)是德国黑森州吉森行政区林堡-魏尔堡县的城市,面积57.51平方千米,2023年12月31日人口为13,395人,是该县第三大城市。

发迹于邻近城镇拿骚的君主,建有拿骚公国,在维也纳会议决定迁都威斯巴登之前,曾长期以此城为公国首都。魏尔堡的旧城区建于岩石山上及其周遭,并几乎完全被兰河所包围[2]。几个世纪以来,韦尔堡市一直是拿骚家族贵族世居之地,该家族后来发展成今天的卢森堡大公家族。拿骚-韦尔堡的统治者们在这里建造了如今标志着城市风貌的城堡和附属公园。城堡教堂的王子陵墓中安葬着一些统治家族的成员。

Geography

Geography