漢德百科全書 | 汉德百科全书

Schleswig-Holstein

Schleswig-Holstein

来自世界各地的船只在基尔运河上航行。它们都悬挂德国国旗,但并非所有船只都悬挂德国国旗。除了悬挂东道国国旗(德国国旗)外,这些船只还悬挂本国国旗。

Willkommen zur Flaggen-Parade am NOK: Durch den Nord-Ostsee-Kanal fahren Schiffe aus aller Herren Länder. Sie alle haben die deutsche Flagge gehisst – doch fahren nicht alle Schiffe unter deutscher Flagge. Neben der Gastlandflagge (in unserem Fall die deutsche Flagge) haben die Schiffe auch ihre Heimatflagge gehisst.

Hier haben wir für Sie die Flaggen der Schiffe im Nord-Ostsee-Kanal einmal zusammengestellt, damit Sie am Nord-Ostsee-Kanal immer wissen, woher ein Schiff gerade kommt. Die Schiffsbegrüßer an der Schiffsbegrüßungsanlage stellen Ihnen natürlich auch jedes Schiff mit Heimathafen und Hymne vor.

Zunächst einmal eine Statistik über die Größe der Handelsflotte der weltweit führenden Flaggenstaaten jeweils in Millionen Bruttoraumzahl (Stand: 12/2013; Quelle: Statista). Die Bruttoraumzahl (BRZ) bezeichnet die Größe eines Schiffes. Sie ergibt sich aus dem gesamten umbauten Raum. Gemessen wird hierbei der gesamte Inhalt aller geschlossenen Räume vom Schornstein bis zum Kiel-in Kubikmeter.

|

Panama 215,9 Mio BRZ |

|

Liberia 124,1 Mio BRZ |

|

Marshall Inseln 90,3 Mio BRZ |

|

Hongkong 85,3 Mio BRZ |

|

Singapur 67,7 Mio BRZ |

|

Malta 49,6 Mio BRZ |

|

Bahamas 48,2 Mio BRZ |

|

Griechenland 41,5 Mio BRZ |

|

China 41 Mio BRZ |

|

Zypern 20,3 Mio BRZ |

|

Japan 19 Mio BRZ |

|

Italien 17,6 Mio BRZ |

| Insel Man 15,2 Mio BRZ |

|

Norwegen 14,4 Mio BRZ |

|

|

Großbritannien 13,5 Mio BRZ |

|

Deutschland 12,2 Mio BRZ |

Music

Music

Performing Arts

Performing Arts

Economy and trade

Economy and trade

Baden-Wuerttemberg

Baden-Wuerttemberg

Bavaria

Bavaria

Berlin

Berlin

Brandenburg

Brandenburg

Bremen

Bremen

Financial

Financial

Hamburg

Hamburg

Hessen

Hessen

Mecklenburg-Vorpommern

Mecklenburg-Vorpommern

Lower Saxony

Lower Saxony

North Rhine-Westphalia

North Rhine-Westphalia

Rhineland-Palatinate

Rhineland-Palatinate

Saarland

Saarland

Saxony

Saxony

Saxony-Anhalt

Schleswig-Holstein

Saxony-Anhalt

Schleswig-Holstein

Thuringia

Thuringia

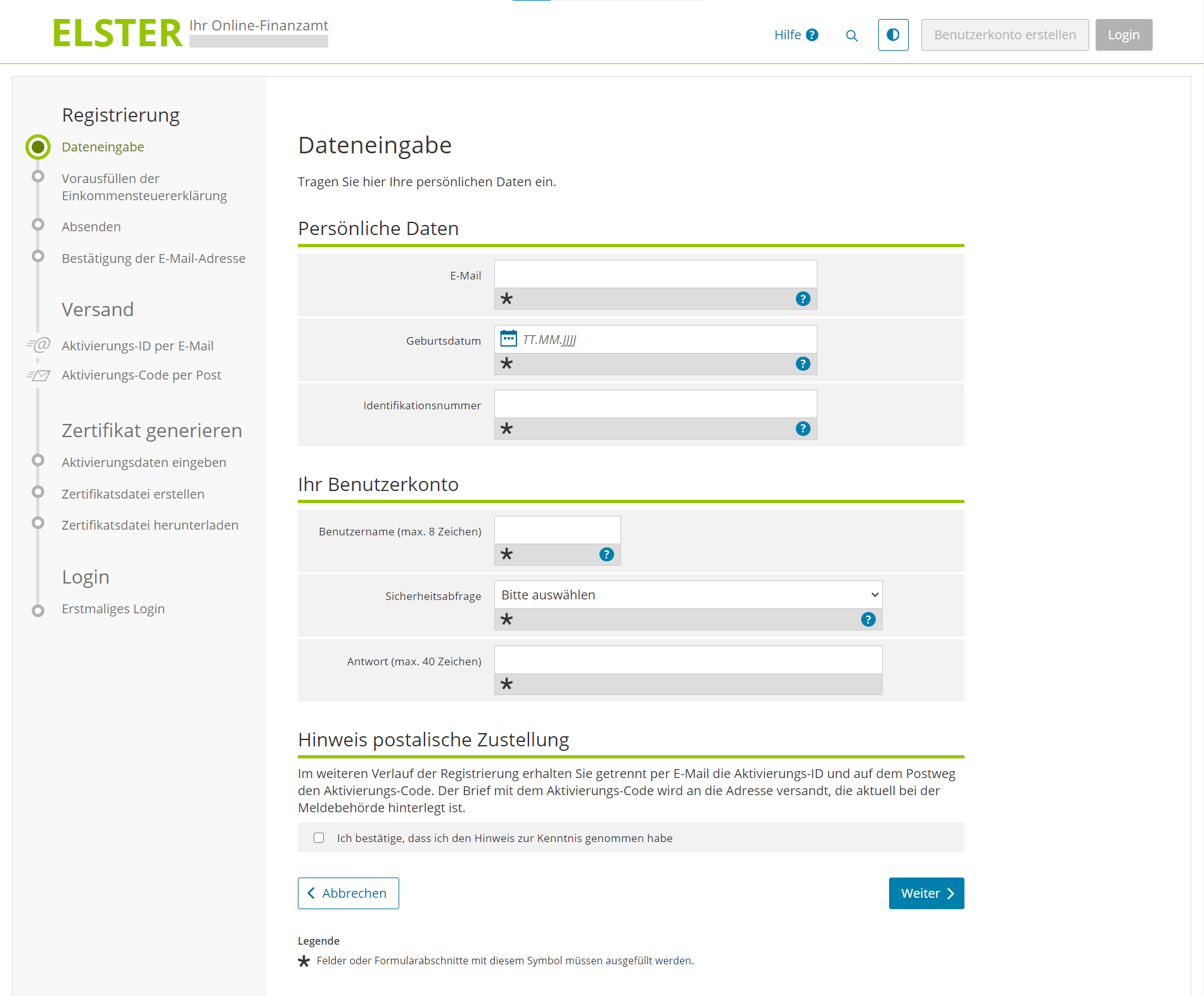

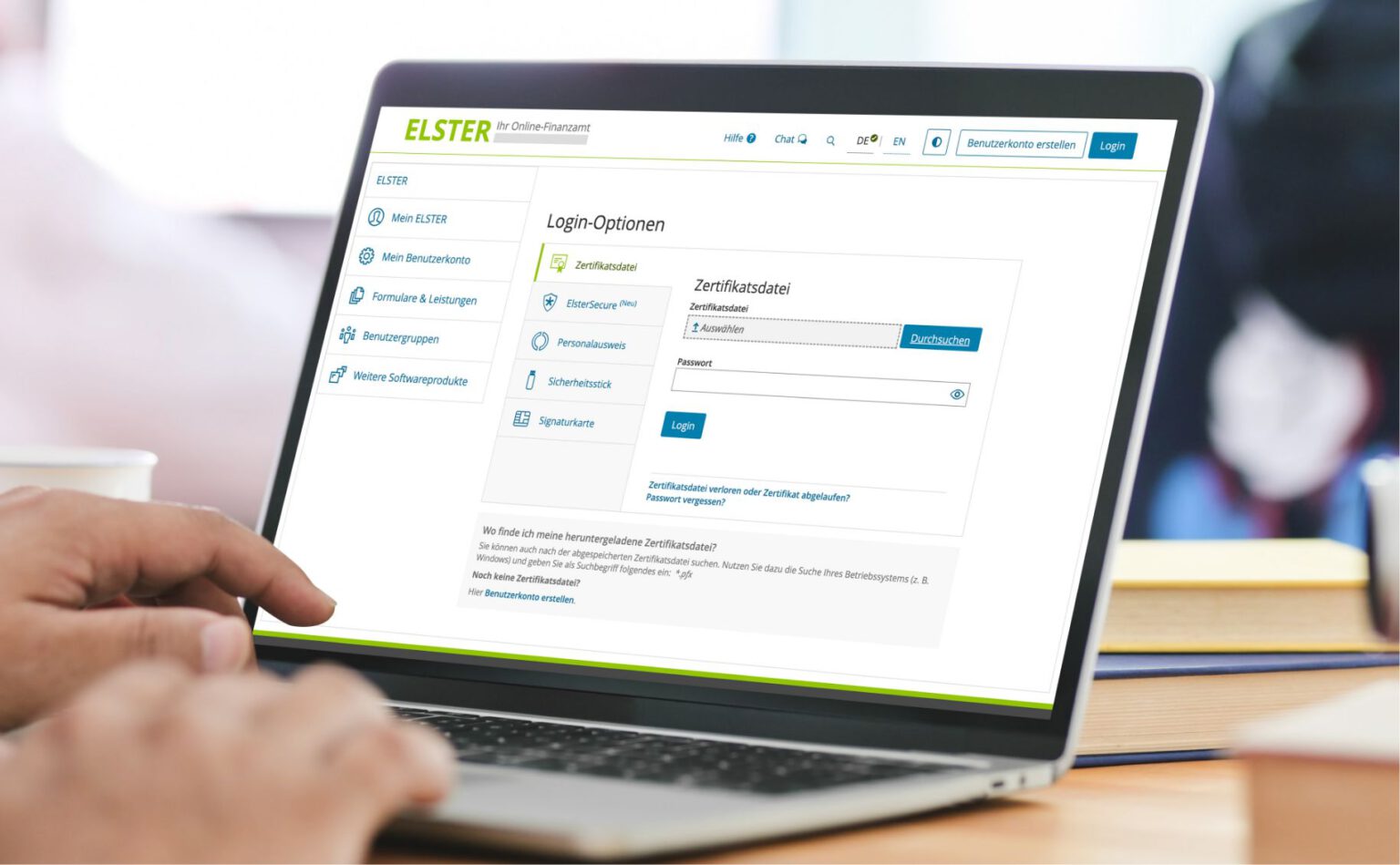

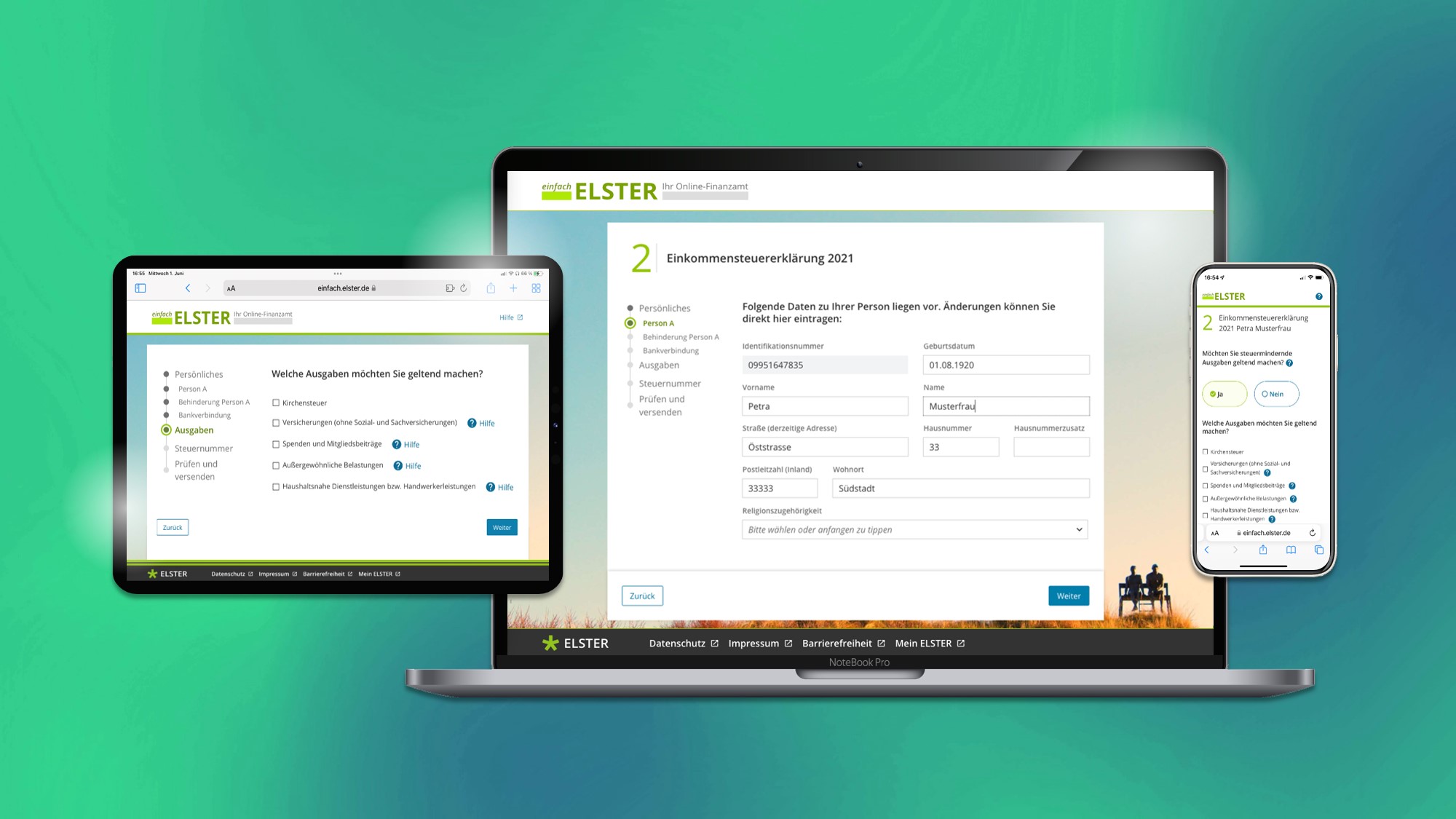

Unter der Digitalisierung des Steuerverfahrens ist die schrittweise Umwandlung der Übermittlung von Daten zwischen dem Steuerpflichtigen und der Finanzverwaltung auf ein elektronisches Verfahren zu verstehen (→ ELSTER/KONSENS). Der größte Vorteil der Digitalisierung ist die Reduzierung der papierbasierten Prozesse und damit einhergehend die Effizienzsteigerung durch die Automatisierung der Abwicklung.

Überblick

Zu der Digitalisierung des Steuerverfahrens gehören insbesondere die elektronische Automatisierung der folgenden Prozesse:[1]

- Elektronische Steuererklärung (einschließlich Steueranmeldung)

- Elektronische Bilanz (E-Bilanz)

- Ergebnisse aus steuerlichen Prüfungen (insbesondere Bericht der Außenprüfung)

- elektronische Bekanntgabe von Steuerbescheiden (Digitaler Verwaltungsakt)

Rechtliche Rahmenbedingungen

Die Steuergesetze enthalten zahlreiche Einzelregelungen, aus denen sich die Verpflichtungen für den Steuerpflichtigen ergeben, seine Daten auf elektronische Weise zu übermitteln. Grundsätzlich besteht insbesondere für die folgenden Erklärungen eine Pflicht zur elektronischen Übermittlung:

Ertragsteuern

- Einkommensteuererklärung wenn Steuerpflichtige Einkünfte aus Land- und Forstwirtschaft, Einkünften aus Gewerbebetrieb oder Einkünften aus selbständiger Arbeit haben (§ 25 Abs. 4 EStG) – Pflicht zur elektronischen Übermittlung seit 2011

- Körperschaftsteuererklärung (§ 31 Abs. 1a KStG) – Pflicht zur elektronischen Übermittlung seit 2011

- Gewerbesteuererklärung und Zerlegungserklärung (§ 14a GewStG) – Pflicht zur elektronischen Übermittlung seit 2011

- E-Bilanz (§ 5b EStG) – Pflicht zur elektronischen Übermittlung seit 2014

- Einnahmenüberschussrechnung (§ 60 Abs. 4 EStDV) – Pflicht zur elektronischen Übermittlung seit 2011

- Lohnsteuer-Anmeldung (§ 41a Abs. 1 S. 2 EStG) und Lohnsteuerbescheinigung (§ 41b Abs. 1 S. 2 EStG) – Pflicht zur elektronischen Übermittlung seit 2005

- Kapitalertragsteuer-Anmeldung (§ 45a Abs. 1 S. 1 EStG) – Pflicht zur elektronischen Übermittlung seit 2009

Umsatzsteuer

- Umsatzsteuer-Voranmeldung (§ 18 Abs. 1 S. 1 UStG) – Pflicht zur elektronischen Übermittlung seit 2005

- Umsatzsteuererklärung (§ 18 Abs. 3 UStG) – Pflicht zur elektronischen Übermittlung seit 2011

- Zusammenfassende Meldung (§ 18a Abs. 1 UStG) – Pflicht zur elektronischen Übermittlung seit 2007

- Dauerfristverlängerung (§ 48 Abs. 1 S. 2 UStDV) – Pflicht zur elektronischen Übermittlung seit 2011

Bei den oben dargestellten Erklärungen darf ein Steuerpflichtiger nur dann die Erklärung in Papierform an die Finanzverwaltung einreichen, wenn die elektronische Übermittlung für den Steuerpflichtigen eine unbillige Härte darstellt. Für Erklärungen, bei denen keine gesetzliche Einzelfallregelung besteht, ist eine elektronische Übermittlung erlaubt, wenn die Finanzverwaltung einen entsprechenden technischen Zugang eröffnet hat (§ 87a Abs. 1 S. 1 AO).

Elektronische Signatur

Bei einer elektronischen Übermittlung an die Finanzverwaltung ist eine elektronische Signatur (auch Authentifizierung genannt) zwingend vorgegeben. Durch die elektronische Signatur kann von der Finanzverwaltung nachträglich überprüft werden, ob die Daten vom korrekten Absender übermittelt worden sind.

Architecture

Architecture

Ships and Nautics

Ships and Nautics

Transport and traffic

Baden-Wuerttemberg

Bavaria

Berlin

Brandenburg

Bremen

Germany

Hamburg

Hessen

Mecklenburg-Vorpommern

Lower Saxony

North Rhine-Westphalia

Rhineland-Palatinate

Saarland

Saxony

Saxony-Anhalt

Schleswig-Holstein

Thuringia

Transport and traffic

Baden-Wuerttemberg

Bavaria

Berlin

Brandenburg

Bremen

Germany

Hamburg

Hessen

Mecklenburg-Vorpommern

Lower Saxony

North Rhine-Westphalia

Rhineland-Palatinate

Saarland

Saxony

Saxony-Anhalt

Schleswig-Holstein

Thuringia

History

History

Religion

Religion