漢德百科全書 | 汉德百科全书

Hamburg

Hamburg

Companies

Companies

Life and Style

Life and Style

Economy and trade

Economy and trade

Baden-Wuerttemberg

Baden-Wuerttemberg

Bavaria

Bavaria

Berlin

Berlin

Brandenburg

Brandenburg

Bremen

Bremen

Financial

Hamburg

Financial

Hamburg

Hessen

Hessen

Mecklenburg-Vorpommern

Mecklenburg-Vorpommern

Lower Saxony

Lower Saxony

North Rhine-Westphalia

North Rhine-Westphalia

Rhineland-Palatinate

Rhineland-Palatinate

Saarland

Saarland

Saxony

Saxony

Saxony-Anhalt

Saxony-Anhalt

Schleswig-Holstein

Schleswig-Holstein

Thuringia

Thuringia

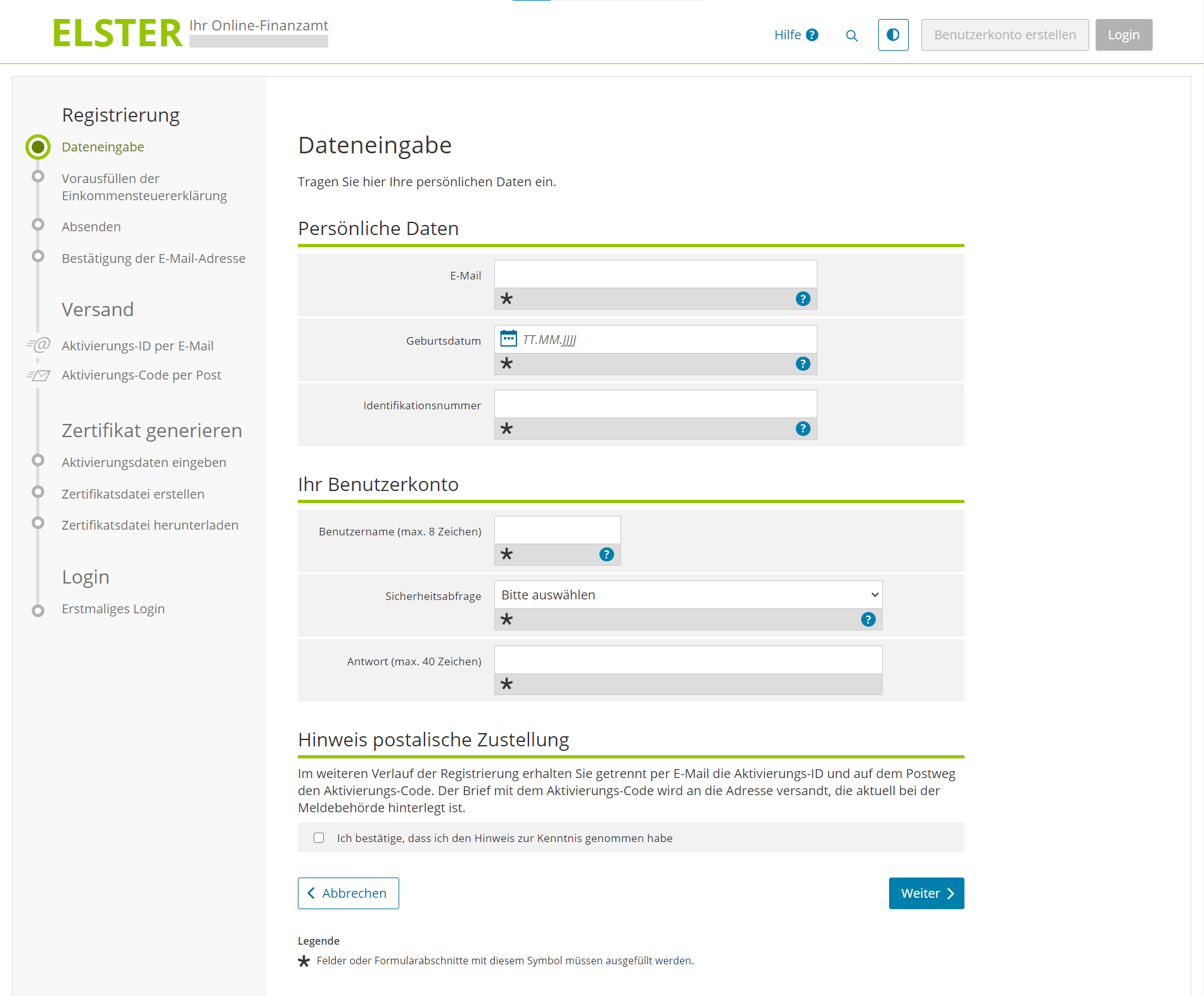

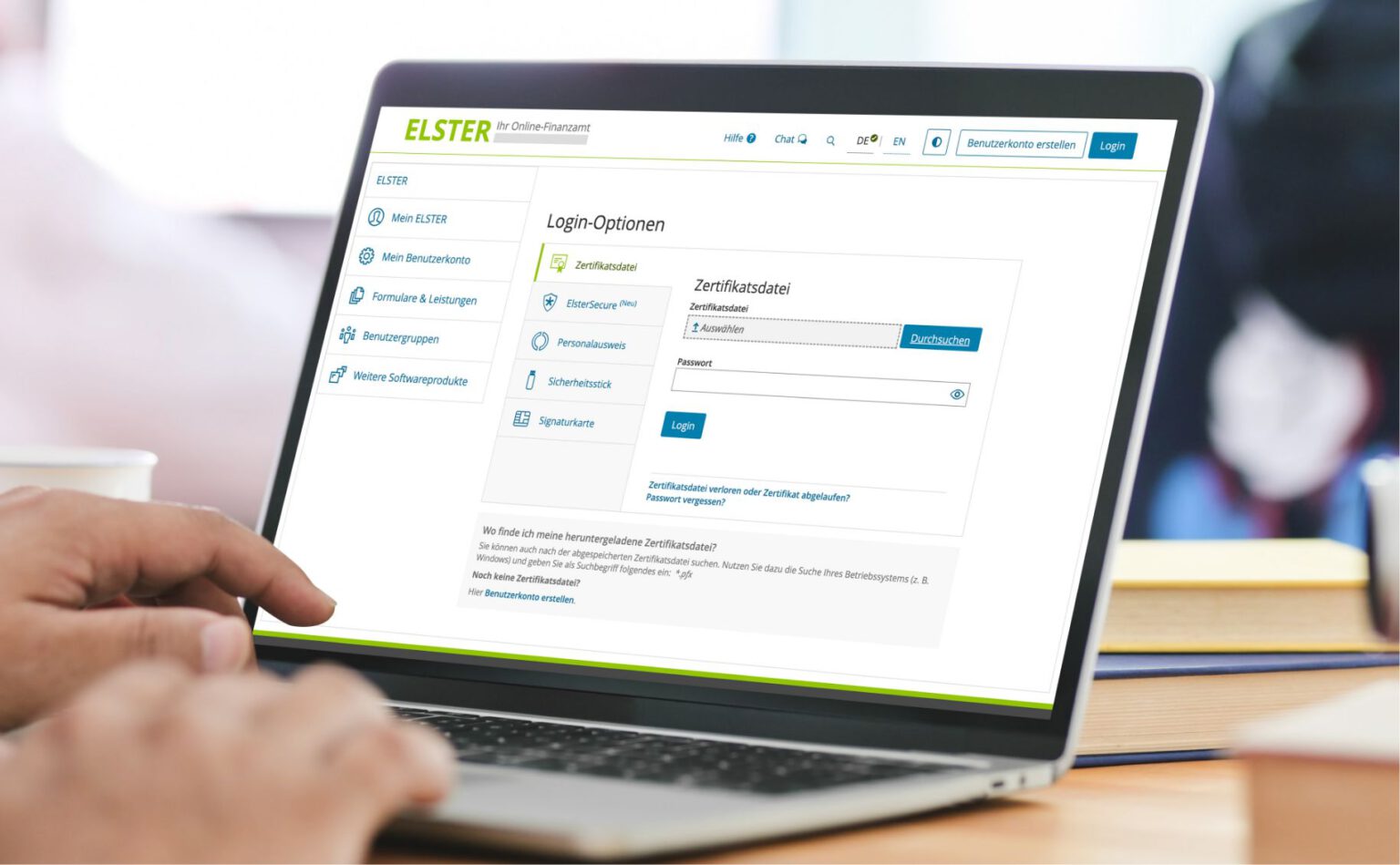

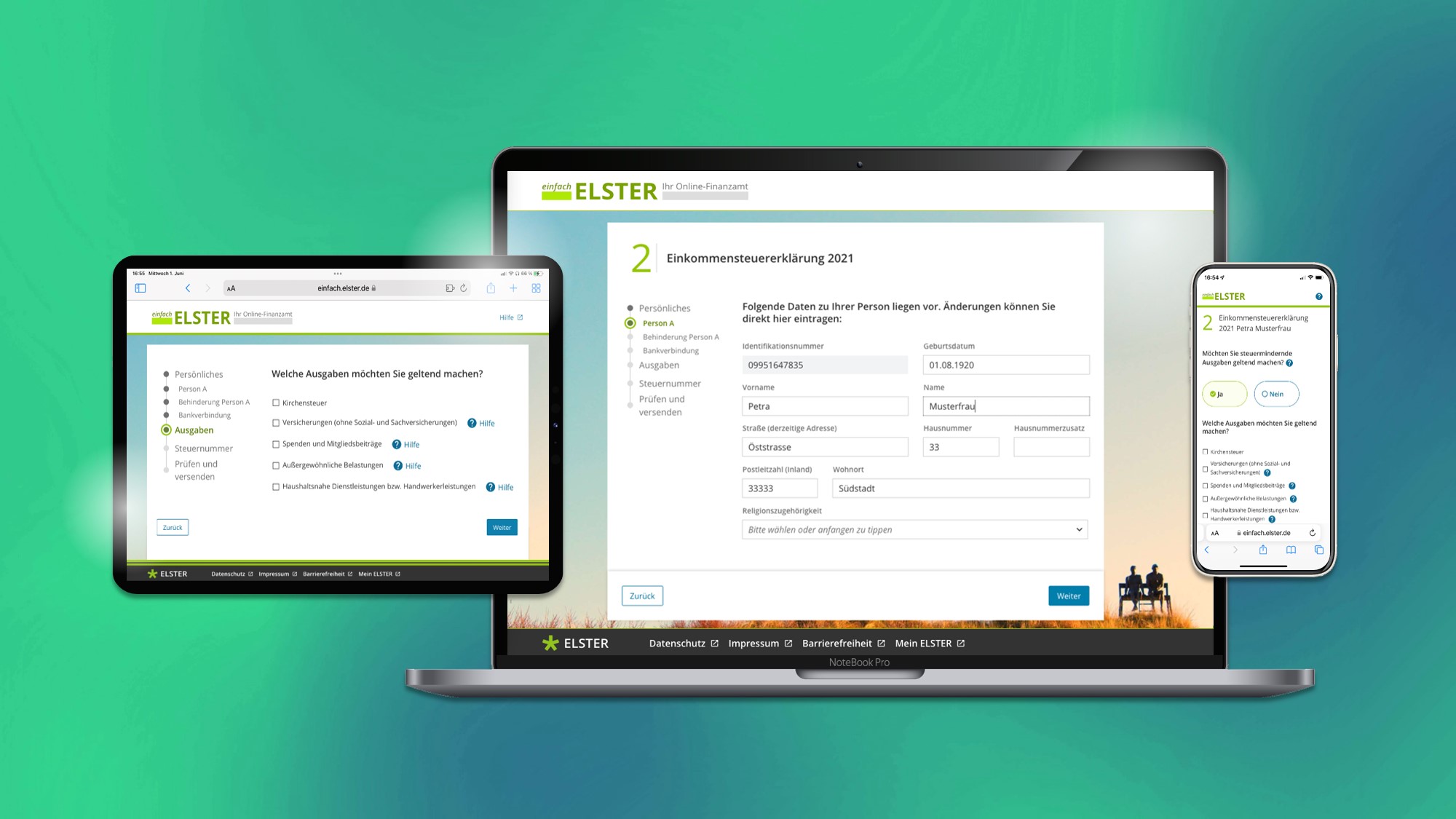

Unter der Digitalisierung des Steuerverfahrens ist die schrittweise Umwandlung der Übermittlung von Daten zwischen dem Steuerpflichtigen und der Finanzverwaltung auf ein elektronisches Verfahren zu verstehen (→ ELSTER/KONSENS). Der größte Vorteil der Digitalisierung ist die Reduzierung der papierbasierten Prozesse und damit einhergehend die Effizienzsteigerung durch die Automatisierung der Abwicklung.

Überblick

Zu der Digitalisierung des Steuerverfahrens gehören insbesondere die elektronische Automatisierung der folgenden Prozesse:[1]

- Elektronische Steuererklärung (einschließlich Steueranmeldung)

- Elektronische Bilanz (E-Bilanz)

- Ergebnisse aus steuerlichen Prüfungen (insbesondere Bericht der Außenprüfung)

- elektronische Bekanntgabe von Steuerbescheiden (Digitaler Verwaltungsakt)

Rechtliche Rahmenbedingungen

Die Steuergesetze enthalten zahlreiche Einzelregelungen, aus denen sich die Verpflichtungen für den Steuerpflichtigen ergeben, seine Daten auf elektronische Weise zu übermitteln. Grundsätzlich besteht insbesondere für die folgenden Erklärungen eine Pflicht zur elektronischen Übermittlung:

Ertragsteuern

- Einkommensteuererklärung wenn Steuerpflichtige Einkünfte aus Land- und Forstwirtschaft, Einkünften aus Gewerbebetrieb oder Einkünften aus selbständiger Arbeit haben (§ 25 Abs. 4 EStG) – Pflicht zur elektronischen Übermittlung seit 2011

- Körperschaftsteuererklärung (§ 31 Abs. 1a KStG) – Pflicht zur elektronischen Übermittlung seit 2011

- Gewerbesteuererklärung und Zerlegungserklärung (§ 14a GewStG) – Pflicht zur elektronischen Übermittlung seit 2011

- E-Bilanz (§ 5b EStG) – Pflicht zur elektronischen Übermittlung seit 2014

- Einnahmenüberschussrechnung (§ 60 Abs. 4 EStDV) – Pflicht zur elektronischen Übermittlung seit 2011

- Lohnsteuer-Anmeldung (§ 41a Abs. 1 S. 2 EStG) und Lohnsteuerbescheinigung (§ 41b Abs. 1 S. 2 EStG) – Pflicht zur elektronischen Übermittlung seit 2005

- Kapitalertragsteuer-Anmeldung (§ 45a Abs. 1 S. 1 EStG) – Pflicht zur elektronischen Übermittlung seit 2009

Umsatzsteuer

- Umsatzsteuer-Voranmeldung (§ 18 Abs. 1 S. 1 UStG) – Pflicht zur elektronischen Übermittlung seit 2005

- Umsatzsteuererklärung (§ 18 Abs. 3 UStG) – Pflicht zur elektronischen Übermittlung seit 2011

- Zusammenfassende Meldung (§ 18a Abs. 1 UStG) – Pflicht zur elektronischen Übermittlung seit 2007

- Dauerfristverlängerung (§ 48 Abs. 1 S. 2 UStDV) – Pflicht zur elektronischen Übermittlung seit 2011

Bei den oben dargestellten Erklärungen darf ein Steuerpflichtiger nur dann die Erklärung in Papierform an die Finanzverwaltung einreichen, wenn die elektronische Übermittlung für den Steuerpflichtigen eine unbillige Härte darstellt. Für Erklärungen, bei denen keine gesetzliche Einzelfallregelung besteht, ist eine elektronische Übermittlung erlaubt, wenn die Finanzverwaltung einen entsprechenden technischen Zugang eröffnet hat (§ 87a Abs. 1 S. 1 AO).

Elektronische Signatur

Bei einer elektronischen Übermittlung an die Finanzverwaltung ist eine elektronische Signatur (auch Authentifizierung genannt) zwingend vorgegeben. Durch die elektronische Signatur kann von der Finanzverwaltung nachträglich überprüft werden, ob die Daten vom korrekten Absender übermittelt worden sind.

Architecture

Architecture

Der Traditionsschiffhafen befindet sich im Sandtorhafen in der HafenCity und lässt Tradition und Moderne aufeinandertreffen. Das erste künstlich geschaffene Hafenbecken Hamburgs bietet mit seiner 380 Meter langen Pontonanlage Liegeplätze für rund 25 historische Fahrzeuge.

Schiffe, die vor 150 Jahren dort noch festmachten, zum Beispiel Ewer, Barkassen, Schlepper und ein mobiler Schwimmkran, lassen sich dort besichtigen.

Betreiber des Traditionsschiffhafens ist die Stiftung „Hamburg Maritim". Sie hat es sich zur Aufgabe gemacht, das maritime Erbe Hamburgs zu erhalten und der Öffentlichkeit zugänglich zu machen.

传统船舶港口位于港口城的沙门港,在这里传统与现代相遇。汉堡第一个人工建造的港口拥有 380 米长的浮桥设施,可停泊约 25 艘历史悠久的船只。

150 年前停泊在这里的船只,例如驳船、小艇、拖船和移动式浮吊,现在都可以在这里参观。传统船港由“汉堡海事基金会”运营。该基金会致力于保护汉堡的海事遗产,并向公众开放。

Transport and traffic

Baden-Wuerttemberg

Bavaria

Berlin

Brandenburg

Bremen

Germany

Hamburg

Hessen

Mecklenburg-Vorpommern

Lower Saxony

North Rhine-Westphalia

Rhineland-Palatinate

Saarland

Saxony

Saxony-Anhalt

Schleswig-Holstein

Thuringia

Transport and traffic

Baden-Wuerttemberg

Bavaria

Berlin

Brandenburg

Bremen

Germany

Hamburg

Hessen

Mecklenburg-Vorpommern

Lower Saxony

North Rhine-Westphalia

Rhineland-Palatinate

Saarland

Saxony

Saxony-Anhalt

Schleswig-Holstein

Thuringia

Religion

Religion

Der Kleine Michel (eigentlich: Katholische Pfarrkirche St. Ansgar und St. Bernhard) in Hamburg ist ein Sakralbau der Klassischen Moderne in der Neustadt, dessen Baugeschichte eng mit der heutigen evangelischen Hauptkirche Sankt Michaelis – genannt „Michel“ – verbunden ist. Der Vorgängerbau wurde während der Hamburger Franzosenzeit zu einer römisch-katholischen Kirche geweiht. Nach der totalen Zerstörung durch die Luftangriffe auf Hamburg im Zweiten Weltkrieg wurde die Pfarrkirche mit französischer Hilfe in Form einer Passagen- und Umgangskirche wiederaufgebaut und 1955 erneut geweiht. Sie ist ein Gedenkort der deutsch-französischen Freundschaft.