漢德百科全書 | 汉德百科全书

Berlin

Berlin

Architektur

Architektur

Parteien und Regierung

Parteien und Regierung

Europäische Union

Europäische Union

Unternehmen

Unternehmen

Schiffe und Nautik

Schiffe und Nautik

![]()

Wirtschaft und Handel

Wirtschaft und Handel

Baden-Württemberg

Baden-Württemberg

Bayern

Berlin

Bayern

Berlin

Brandenburg

Brandenburg

Bremen

Bremen

Finanz

Finanz

Hamburg

Hamburg

Hessen

Hessen

Mecklenburg-Vorpommern

Mecklenburg-Vorpommern

Niedersachsen

Niedersachsen

Nordrhein-Westfalen

Nordrhein-Westfalen

Rheinland-Pfalz

Rheinland-Pfalz

Saarland

Saarland

Sachsen

Sachsen

Sachsen-Anhalt

Sachsen-Anhalt

Schleswig-Holstein

Schleswig-Holstein

Thüringen

Thüringen

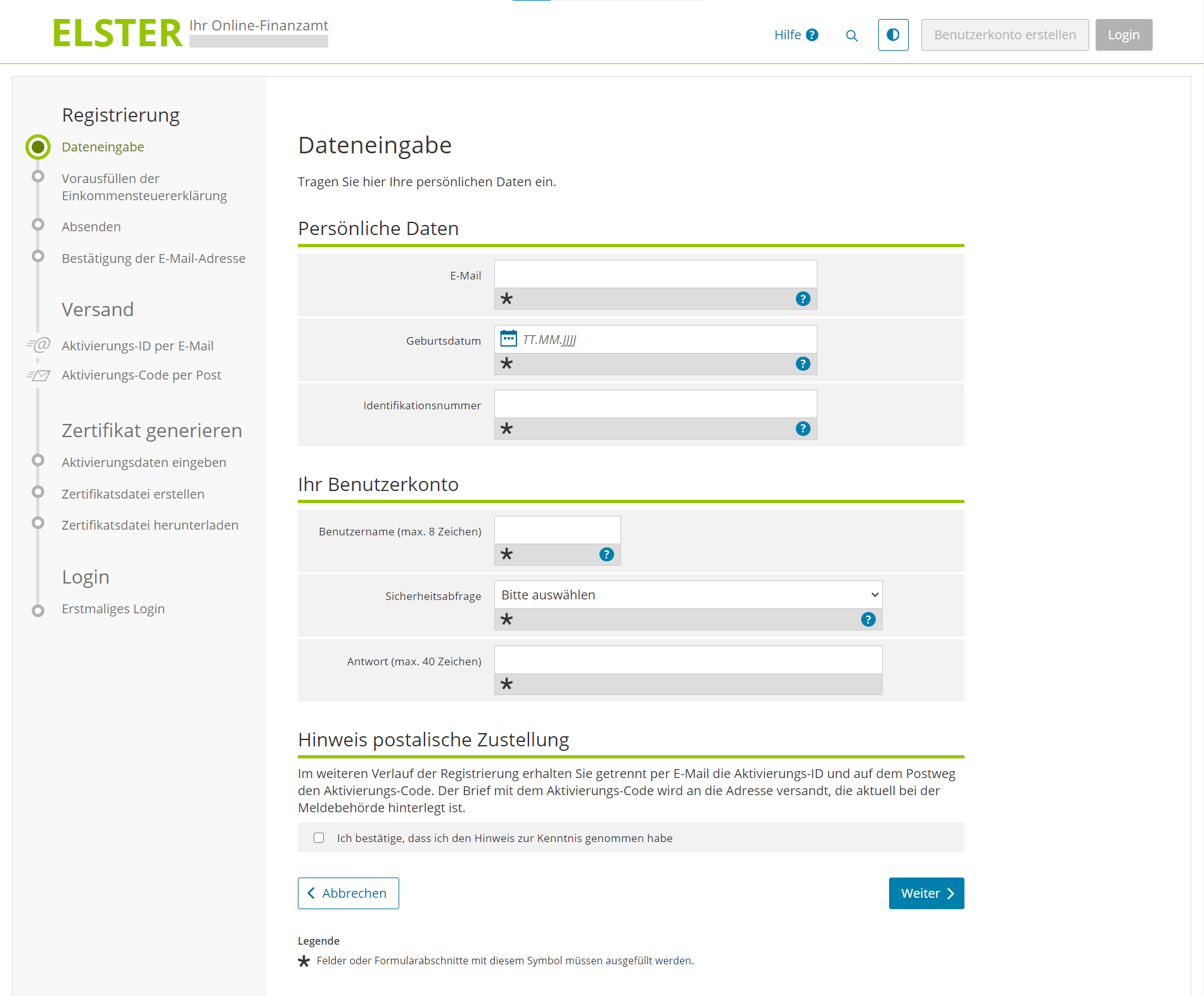

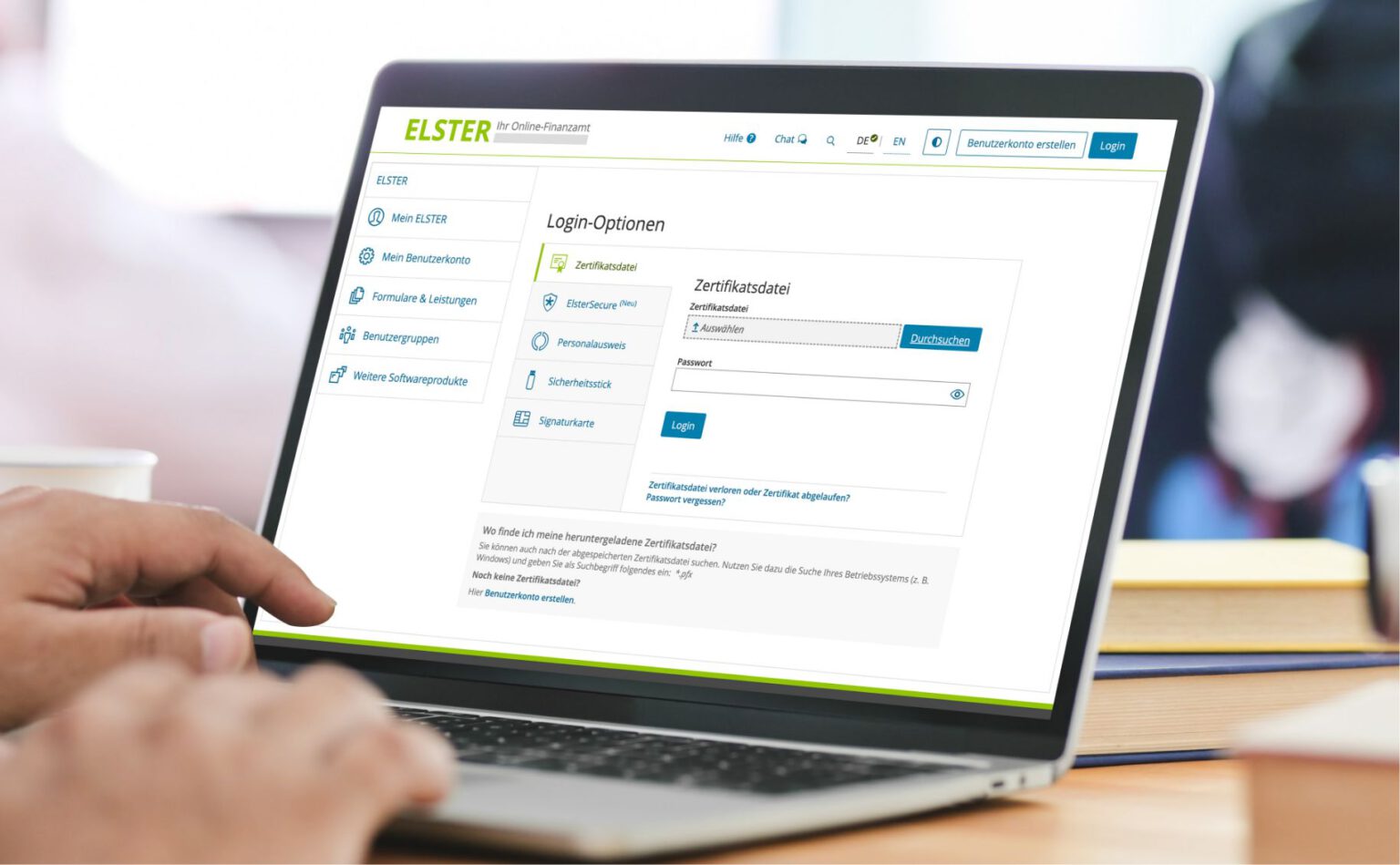

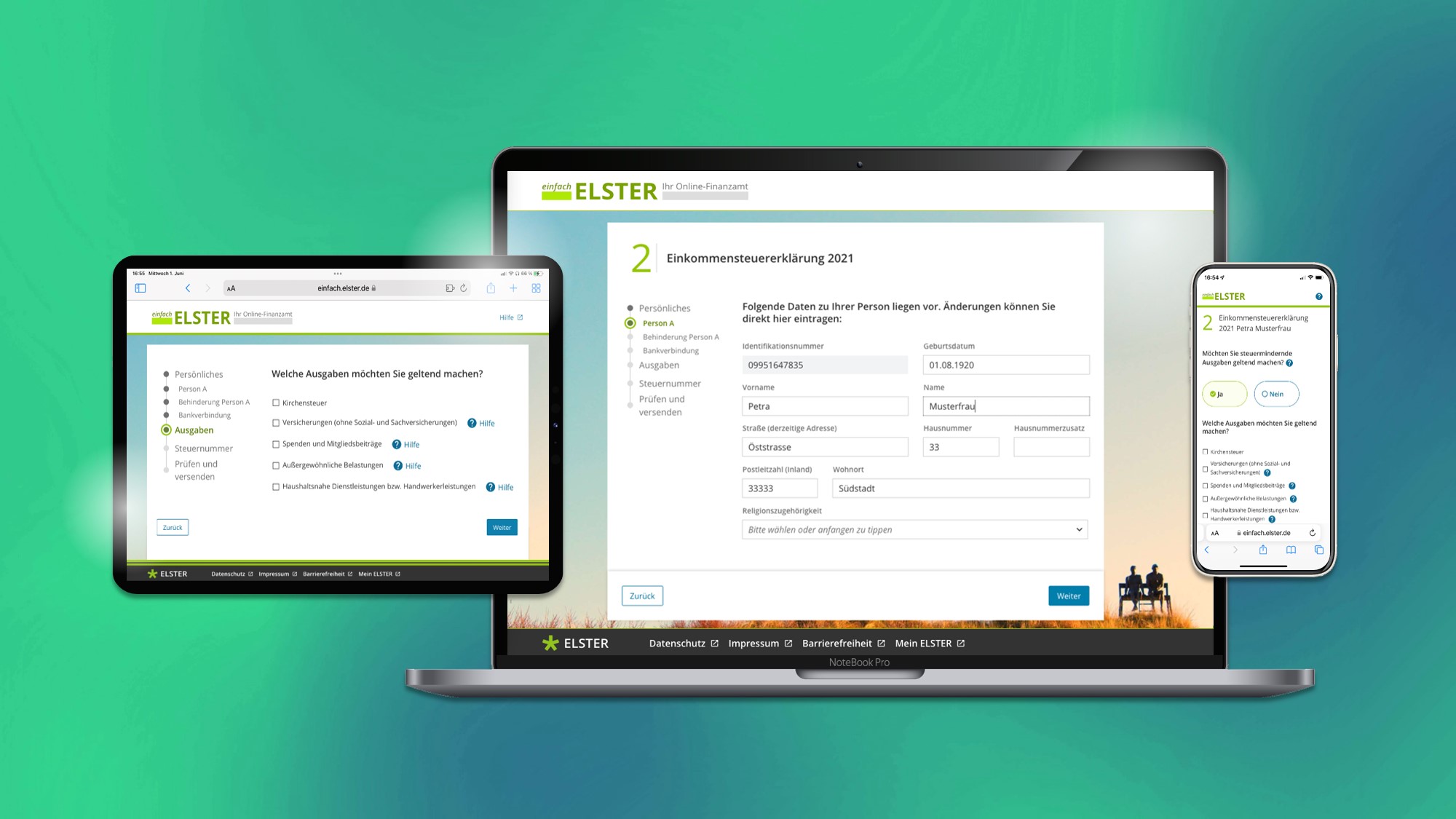

Unter der Digitalisierung des Steuerverfahrens ist die schrittweise Umwandlung der Übermittlung von Daten zwischen dem Steuerpflichtigen und der Finanzverwaltung auf ein elektronisches Verfahren zu verstehen (→ ELSTER/KONSENS). Der größte Vorteil der Digitalisierung ist die Reduzierung der papierbasierten Prozesse und damit einhergehend die Effizienzsteigerung durch die Automatisierung der Abwicklung.

Überblick

Zu der Digitalisierung des Steuerverfahrens gehören insbesondere die elektronische Automatisierung der folgenden Prozesse:[1]

- Elektronische Steuererklärung (einschließlich Steueranmeldung)

- Elektronische Bilanz (E-Bilanz)

- Ergebnisse aus steuerlichen Prüfungen (insbesondere Bericht der Außenprüfung)

- elektronische Bekanntgabe von Steuerbescheiden (Digitaler Verwaltungsakt)

Rechtliche Rahmenbedingungen

Die Steuergesetze enthalten zahlreiche Einzelregelungen, aus denen sich die Verpflichtungen für den Steuerpflichtigen ergeben, seine Daten auf elektronische Weise zu übermitteln. Grundsätzlich besteht insbesondere für die folgenden Erklärungen eine Pflicht zur elektronischen Übermittlung:

Ertragsteuern

- Einkommensteuererklärung wenn Steuerpflichtige Einkünfte aus Land- und Forstwirtschaft, Einkünften aus Gewerbebetrieb oder Einkünften aus selbständiger Arbeit haben (§ 25 Abs. 4 EStG) – Pflicht zur elektronischen Übermittlung seit 2011

- Körperschaftsteuererklärung (§ 31 Abs. 1a KStG) – Pflicht zur elektronischen Übermittlung seit 2011

- Gewerbesteuererklärung und Zerlegungserklärung (§ 14a GewStG) – Pflicht zur elektronischen Übermittlung seit 2011

- E-Bilanz (§ 5b EStG) – Pflicht zur elektronischen Übermittlung seit 2014

- Einnahmenüberschussrechnung (§ 60 Abs. 4 EStDV) – Pflicht zur elektronischen Übermittlung seit 2011

- Lohnsteuer-Anmeldung (§ 41a Abs. 1 S. 2 EStG) und Lohnsteuerbescheinigung (§ 41b Abs. 1 S. 2 EStG) – Pflicht zur elektronischen Übermittlung seit 2005

- Kapitalertragsteuer-Anmeldung (§ 45a Abs. 1 S. 1 EStG) – Pflicht zur elektronischen Übermittlung seit 2009

Umsatzsteuer

- Umsatzsteuer-Voranmeldung (§ 18 Abs. 1 S. 1 UStG) – Pflicht zur elektronischen Übermittlung seit 2005

- Umsatzsteuererklärung (§ 18 Abs. 3 UStG) – Pflicht zur elektronischen Übermittlung seit 2011

- Zusammenfassende Meldung (§ 18a Abs. 1 UStG) – Pflicht zur elektronischen Übermittlung seit 2007

- Dauerfristverlängerung (§ 48 Abs. 1 S. 2 UStDV) – Pflicht zur elektronischen Übermittlung seit 2011

Bei den oben dargestellten Erklärungen darf ein Steuerpflichtiger nur dann die Erklärung in Papierform an die Finanzverwaltung einreichen, wenn die elektronische Übermittlung für den Steuerpflichtigen eine unbillige Härte darstellt. Für Erklärungen, bei denen keine gesetzliche Einzelfallregelung besteht, ist eine elektronische Übermittlung erlaubt, wenn die Finanzverwaltung einen entsprechenden technischen Zugang eröffnet hat (§ 87a Abs. 1 S. 1 AO).

Elektronische Signatur

Bei einer elektronischen Übermittlung an die Finanzverwaltung ist eine elektronische Signatur (auch Authentifizierung genannt) zwingend vorgegeben. Durch die elektronische Signatur kann von der Finanzverwaltung nachträglich überprüft werden, ob die Daten vom korrekten Absender übermittelt worden sind.

Religion

Religion

Medizin, Pharma, Rehabilitation

Medizin, Pharma, Rehabilitation

Die Kulturbrauerei (Eigenschreibweise: KulturBrauerei) in Berlin-Prenzlauer Berg ist ein 25.000 m² großes Bauensemble. Die ehemalige Brauerei im Kollwitzkiez (Bezirk Pankow) steht mit ihren Höfen und ihrer einzigartigen Architektur seit 1974 unter Denkmalschutz. Sie gehört zu den wenigen gut erhaltenen Denkmälern der Industriearchitektur in Berlin vom Ende des 19. Jahrhunderts.

Heute wird sie von der TLG Immobilien kommerziell als Kulturzentrum betrieben. Dort befinden sich unter anderem Kinos, Theater, Diskotheken und Veranstaltungsräume.

文化酿酒厂(Kulturbrauerei)是位于德国柏林的一座建筑群,面积25,000平方米(270,000平方英尺)。这里曾经是一座啤酒厂。 自1974年开始,这里因其独特的建筑外观和成为历史保护建筑,并且是得到完好保存的19世纪末期柏林工业建筑之一。现在这里经常作为活动场地使用。