Deutsch-Chinesische Enzyklopädie, 德汉百科

Wirtschaft und Handel

Wirtschaft und Handel

个人所得税是德国最重要的所得税种之一,其法律依据是德国《个人所得税法》。德国个人所得税采用了分类综合所得税立法体系[3],其主要优点在于,它坚持了量能课税原则(Leistungsf?higkeitsprinzip)[4],对纳税人的不同来源收入实行综合计算征收,又坚持了对不同性质的收入实行区别对待的原则,对所列举的特定收入项目按照特定方法和税率课征。从稽征技术角度上看,它还对工资以及资本所得采取了源泉扣缴[5]的形式,方便实用,有利于减少偷漏税。

2、纳税主体

个人所得税的纳税主体为自然人。纳税义务进一步区分为无限纳税义务及有限纳税义务。如果自然人在德国有住所或无住所,但有常规居所且居住六个月以上,则负无限纳税义务,应以其世界范围内收入纳税(两国间有双边税收协定的例外);若自然人在德国境内既无住所,亦无常规居所,只须对其在德国境内的,个人所得税法中明确列举的境内收入纳税。

3、征税对象

德国个人所得税将应税所得分为七种:农林业所得、工商经营所得、独立劳动所得、非独立劳动所得、资产所得、租赁所得以及其他个人所得。对于个人所得税法中没有明确列举的收入则不予征税。对于以上七种所得,个人所得税法将其分为两大类。对于由农林业所得、工商经营所得以及独立劳动所得取得的个人净收入额,被称为利润额(Gewinn) ;而对于由非独立劳动所得、资产所得、租赁所得以及其他个人所得取得的个人净收入额,被称为盈余额(überschuss)。因此,前三种所得也称之为利润类所得(Gewinneinkünfte),而后四种所得则被称为盈余类所得(überschusseinkünfte)。在计算方法上,上述两类所得最大的区别为,对于前三种所得类型采用的主要是借贷记账法,适用权责发生制[6];而对于后四种所得类型则采用收付记账法,原则上适用收付实现制。除了非独立劳动所得外,其余盈余类所得都是利润类所得的附属所得。例如:因从事工商经营而产生的租赁收入应归于工商经营所得范畴。

上述每一种所得类型都代表了一类经济活动。 纳税人在从事每一类经济活动的同时,亦获得收入,并就其所得纳税。然而,纳税人并不是对所有可以归入上述七种所得的个人收入均负有纳税义务。对纳税人因个人兴趣爱好(Liebhaberei),例如收集邮票、钱币而产生的偶然性收入,个人所得税法不将其列入应税所得范围,但前提是,纳税人不能以盈利为目的而获得上述收入。相对应的,由于个人兴趣爱好而产生的损失也不允许从其它收入中抵扣。对此,联邦财政法院在其长期法院判例实践中已形成了一系列的界定标准。

以上分类的主要目的是个人所得税法对两大类收入规定了不同的计算和记账方法、不同的免税额度以及不同的损失扣除标准。另外,在利润类所得中,由于工商经营所得另须缴纳工商税,因此也有必要将其与农林业所得和独立劳动所得区分。

4、应税所得计算

在分别计算出每类所得的净收入后,应将其叠加,得出个人净收入总额。若总额为负值,则允许将损失和上一个纳税年度(Verlustrücktrag),或未来几个纳税年度(Verlustvortrag)的正净收入总额相折抵。当然,德国个人所得税法对损失的扣除结转在种类及数额上进行了严格的限制,以在一定程度上维护其财政主权及税收收入。若总额为正值,在其基础上可根据个人具体情况再综合扣除法定可扣除项目,如养老金、儿童金、单亲家庭免税额、农林业免税额、个人特殊支出、个人特别负担[7]等,最后得出应纳税所得额,即个人所得税的计税依据。

5、纳税申报方式与税率

个人所得税的税率采用超额累进制。税率按照家庭状况和收入划分为若干等级。2005年的最低和最高税率分别为15 %和42 %。德国个人所得税主要采用“分期预缴、年终汇总核算清缴、多退少补”的办法征收,纳税人应在每一纳税年度结束后向其所属地方财政局提交纳税申报表。 纳税申报表是征税通知书的计税依据。 已婚纳税人一般对其夫妻收入共同申报, 当然也可分别单独计征。共同申报的优势是可以享受低税率优惠。 在满足一定条件下,对离婚者与丧偶者亦可适用优惠税率。

6、特殊计征形式

除了个人纳税申报外,德国个人所得税对于非独立个人劳动所得(工资)(Lohnsteuer)以及部分资产所得(资本收益)(Kapitalertragsteuer)采用了源泉扣缴的预提法课税征收管理制度。凡支付应税工资或资本收益所得的单位或个人, 都是个人所得税的扣缴义务人。扣缴义务人在向纳税人支付各项应税所得时,必须履行代扣代缴义务。工资税与资本收益税不是独立的税种,只是特殊的个人所得税计征形式。它们可以在纳税申报时与个人应纳所得税额相折抵。

在德国作雇员,必须有税卡,才能结算工资薪金。在税卡上记录了与纳税相关的重要个人数据,比如税卡级、免税额等。扣除金额根据工资税表计算得出。按支付形式可分别适用月、周、日工资税表。 因某些原因,例如失业,可能导致被扣缴的工资税与年度应纳税额存在偏差。在这种情况下,纳税人可以申请退回多缴的工资税。

德国个人所得税法只对少数资本收益,如利息、股息、红利等采用了源泉扣缴的形式。扣除额为资本收益额的20%至30%。如德国公司向股东支付股息须代扣20%的股息税,在支付银行存款、固定利息债券和其他带息有价证券产生的利息时要征收30%的利息税。

Frankreich

Ile-de-France

Partner des Organisationskomitees von Paris 2024

Ile-de-France

Partner des Organisationskomitees von Paris 2024

Unternehmen

Unternehmen

*Größte Stromunternehmen

Wirtschaft und Handel

*Größte Stromunternehmen

Wirtschaft und Handel

法国电力集团(法语:Électricité de France S.A.,法语发音:[elɛktʁisite də fʁɑ̃s],缩写为EDF)是法国的公用电力公司,由法国政府拥有大部分股份,总部设在法国巴黎。

Baden-Württemberg

Baden-Württemberg

Bayern

Bayern

Berlin

Berlin

Brandenburg

Brandenburg

Bremen

Bremen

Finanz

Finanz

Hamburg

Hamburg

Hessen

Hessen

Mecklenburg-Vorpommern

Mecklenburg-Vorpommern

Niedersachsen

Niedersachsen

Nordrhein-Westfalen

NuetzlicheInfo

Nordrhein-Westfalen

NuetzlicheInfo

Rheinland-Pfalz

Rheinland-Pfalz

Saarland

Saarland

Sachsen

Sachsen

Sachsen-Anhalt

Sachsen-Anhalt

Schleswig-Holstein

Schleswig-Holstein

Thüringen

Thüringen

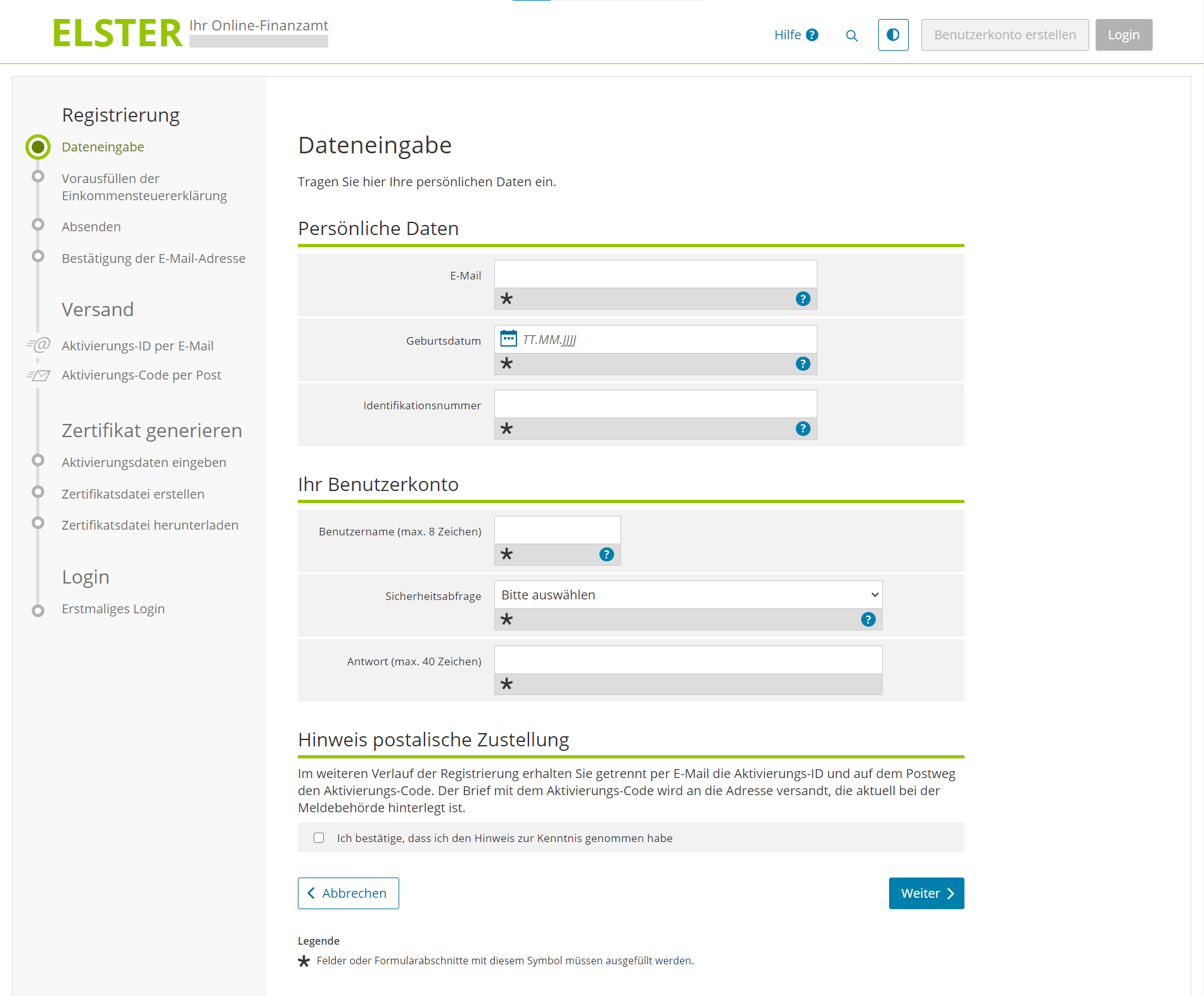

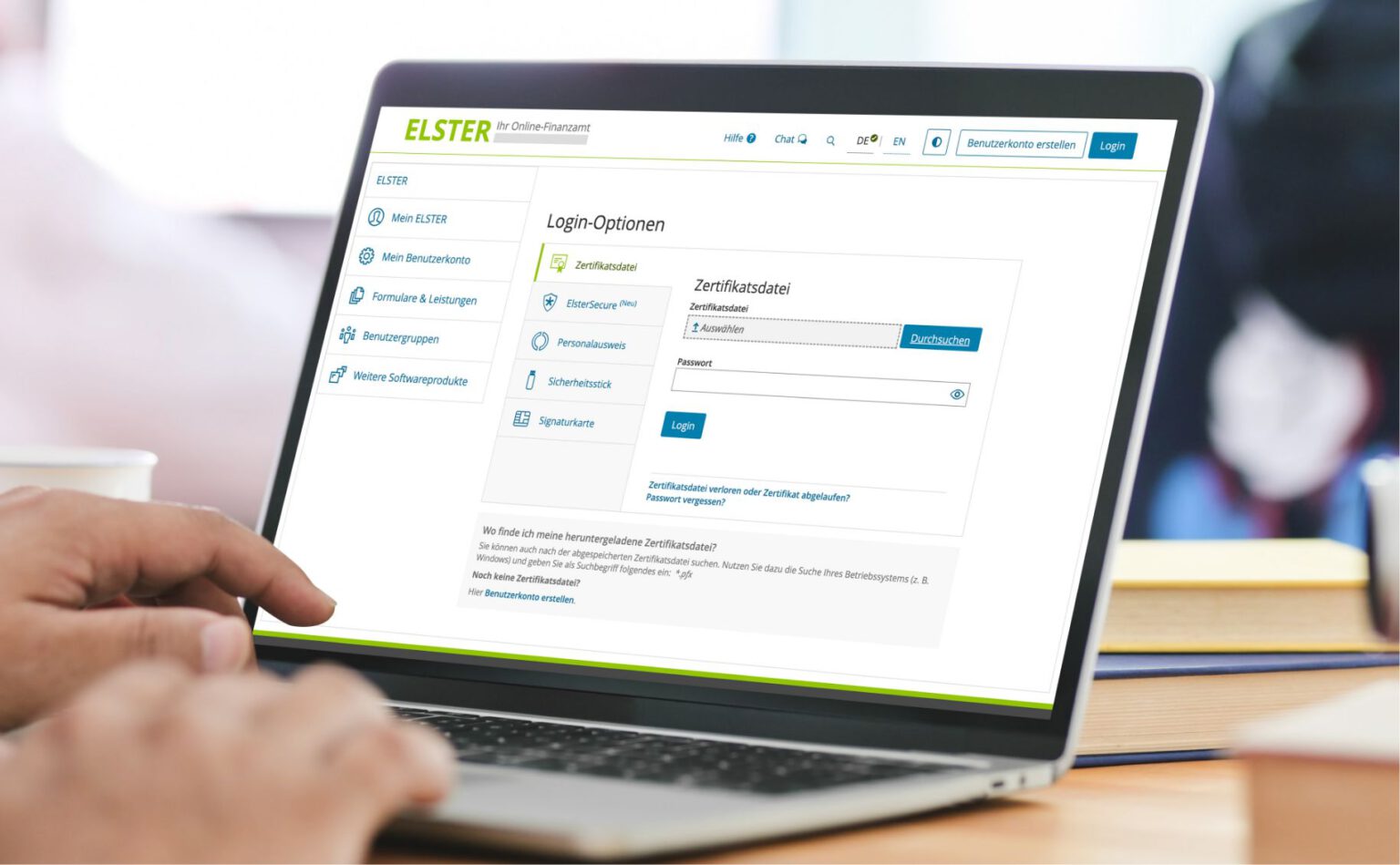

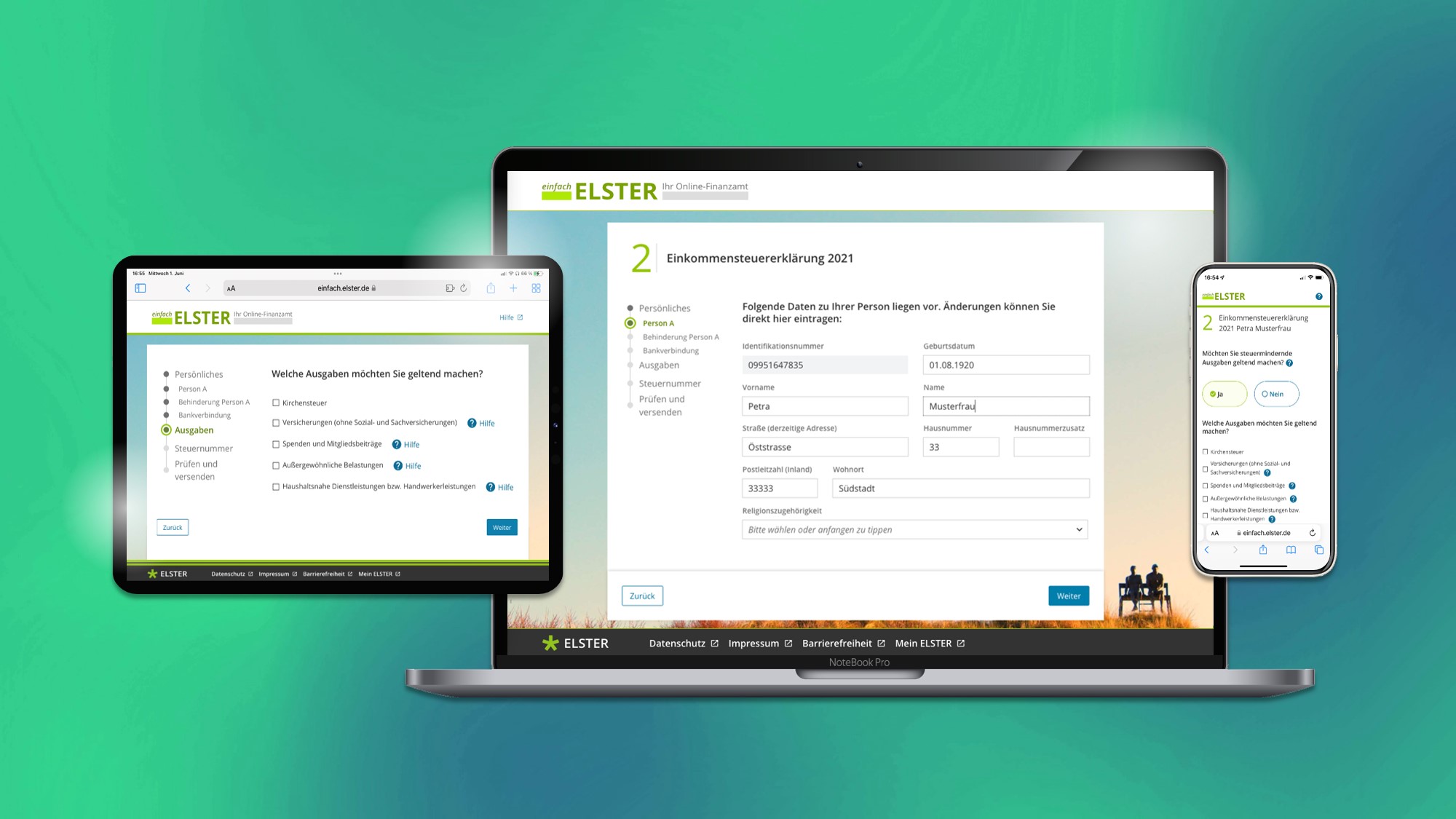

Unter der Digitalisierung des Steuerverfahrens ist die schrittweise Umwandlung der Übermittlung von Daten zwischen dem Steuerpflichtigen und der Finanzverwaltung auf ein elektronisches Verfahren zu verstehen (→ ELSTER/KONSENS). Der größte Vorteil der Digitalisierung ist die Reduzierung der papierbasierten Prozesse und damit einhergehend die Effizienzsteigerung durch die Automatisierung der Abwicklung.

Überblick

Zu der Digitalisierung des Steuerverfahrens gehören insbesondere die elektronische Automatisierung der folgenden Prozesse:[1]

- Elektronische Steuererklärung (einschließlich Steueranmeldung)

- Elektronische Bilanz (E-Bilanz)

- Ergebnisse aus steuerlichen Prüfungen (insbesondere Bericht der Außenprüfung)

- elektronische Bekanntgabe von Steuerbescheiden (Digitaler Verwaltungsakt)

Rechtliche Rahmenbedingungen

Die Steuergesetze enthalten zahlreiche Einzelregelungen, aus denen sich die Verpflichtungen für den Steuerpflichtigen ergeben, seine Daten auf elektronische Weise zu übermitteln. Grundsätzlich besteht insbesondere für die folgenden Erklärungen eine Pflicht zur elektronischen Übermittlung:

Ertragsteuern

- Einkommensteuererklärung wenn Steuerpflichtige Einkünfte aus Land- und Forstwirtschaft, Einkünften aus Gewerbebetrieb oder Einkünften aus selbständiger Arbeit haben (§ 25 Abs. 4 EStG) – Pflicht zur elektronischen Übermittlung seit 2011

- Körperschaftsteuererklärung (§ 31 Abs. 1a KStG) – Pflicht zur elektronischen Übermittlung seit 2011

- Gewerbesteuererklärung und Zerlegungserklärung (§ 14a GewStG) – Pflicht zur elektronischen Übermittlung seit 2011

- E-Bilanz (§ 5b EStG) – Pflicht zur elektronischen Übermittlung seit 2014

- Einnahmenüberschussrechnung (§ 60 Abs. 4 EStDV) – Pflicht zur elektronischen Übermittlung seit 2011

- Lohnsteuer-Anmeldung (§ 41a Abs. 1 S. 2 EStG) und Lohnsteuerbescheinigung (§ 41b Abs. 1 S. 2 EStG) – Pflicht zur elektronischen Übermittlung seit 2005

- Kapitalertragsteuer-Anmeldung (§ 45a Abs. 1 S. 1 EStG) – Pflicht zur elektronischen Übermittlung seit 2009

Umsatzsteuer

- Umsatzsteuer-Voranmeldung (§ 18 Abs. 1 S. 1 UStG) – Pflicht zur elektronischen Übermittlung seit 2005

- Umsatzsteuererklärung (§ 18 Abs. 3 UStG) – Pflicht zur elektronischen Übermittlung seit 2011

- Zusammenfassende Meldung (§ 18a Abs. 1 UStG) – Pflicht zur elektronischen Übermittlung seit 2007

- Dauerfristverlängerung (§ 48 Abs. 1 S. 2 UStDV) – Pflicht zur elektronischen Übermittlung seit 2011

Bei den oben dargestellten Erklärungen darf ein Steuerpflichtiger nur dann die Erklärung in Papierform an die Finanzverwaltung einreichen, wenn die elektronische Übermittlung für den Steuerpflichtigen eine unbillige Härte darstellt. Für Erklärungen, bei denen keine gesetzliche Einzelfallregelung besteht, ist eine elektronische Übermittlung erlaubt, wenn die Finanzverwaltung einen entsprechenden technischen Zugang eröffnet hat (§ 87a Abs. 1 S. 1 AO).

Elektronische Signatur

Bei einer elektronischen Übermittlung an die Finanzverwaltung ist eine elektronische Signatur (auch Authentifizierung genannt) zwingend vorgegeben. Durch die elektronische Signatur kann von der Finanzverwaltung nachträglich überprüft werden, ob die Daten vom korrekten Absender übermittelt worden sind.

Finanz

Finanz

*Brasilien-Konjunkturdaten

Finanz

*China-Konjunkturdaten

Finanz

*Deutschland-Konjunkturdaten

Finanz

*Europäische Union-Konjunkturdaten

Finanz

*Frankreich-Konjunkturdaten

Finanz

*Indien-Konjunkturdaten

Finanz

*Indonesien-Konjunkturdaten

Finanz

*Italien-Konjunkturdaten

Finanz

*Japan-Konjunkturdaten

Finanz

*Kanada-Konjunkturdaten

Finanz

*Russland-Konjunkturdaten

Finanz

*Vereinigte Staaten-Konjunkturdaten

Finanz

*Vereinigtes Königreich-Konjunkturdaten

Baden-Württemberg

Deutschland

Energieressource

Energieressource

*****Größte Stromproduzenten in Europa

IAA Mobility

IAA Mobility

2025

Wirtschaft und Handel

Energieressource

Energieressource

*****Größte Stromproduzenten in Europa

IAA Mobility

IAA Mobility

2025

Wirtschaft und Handel

Abruzzo

Abruzzo

Basilicata

Basilicata

Calabria

Calabria

Campania

Campania

Emilia-Romagna

Emilia-Romagna

Friuli-Venezia Giulia

Italien

Friuli-Venezia Giulia

Italien

Lazio

Lazio

Liguria

Liguria

Lombardia

Lombardia

Marche

Marche

Molise

Molise

Piemonte

Piemonte

Puglia

Puglia

Sardegna

Sardegna

Sicilia

Sicilia

Toscana

Toscana

Trentino-Alto Adige

Trentino-Alto Adige

Umbria

Unternehmen

*Größte Stromunternehmen

Umbria

Unternehmen

*Größte Stromunternehmen

Valle d´Aosta

Valle d´Aosta

Veneto

Wirtschaft und Handel

Veneto

Wirtschaft und Handel