My channels - Gesundheitssystem und Rentensystem|Health care system and pension system

- 以在職場工作的人為對象的健康保險(總稱為被用者保險)

- 以自營業等當地居民為對象的國民健康保險

日本医疗保险制度是为了减轻患者在生病或受伤时的医疗负担为目的而制定。居住在日本的人,无论任何国 籍都必须加入公共医疗保险。医疗保险包括在公司或工厂工作的人以及其抚养家人所加入的健康保险和这些 以外的人为对象的国民健康保险两种。一旦加入保险即可领取被保险者证。当生病等时,只要向保险医疗机 构的挂号处出示,只需支付部分费用即可接受必要的治疗。

關於日本的醫療制度

在日本,有全體國民必須加入的「公家醫療保險制度」,生病或受傷時,只要出示保險卡,就能接受診察、治療、處方等。

因此是無論去哪家醫療機關,都能自由接受醫療服務的「自由就診」方式。

為了實現這個方式,日本的保險醫療制度採用的是平常由全體國民一起分攤保險費用,以便在生病或受傷時,能盡量以較輕的負擔接受醫療服務。

醫療保險有

此外,75歲以上、65歲以上等有一定生涯狀況,且受到後期高齡者醫療廣域聯合認定的人,則可根據後期高齡者醫療制度,獲得醫療給付。

所有居住在日本國內的人,原則上都必須加入這些保險和制度的任一種,不可依個人意願退出。

不過,外籍觀光客並不適用。

若旅行中突然要在日本接受醫療服務,為了減少醫療費負擔,建議加入訪日外籍人士用的醫療保險等。

關於選定療養費

目前,日本為了推動「醫療機關的功能分擔」,若沒有其他醫療機關等的轉診單或介紹信,要直接到200床以上的醫院就診的初診病患,除了治療費之外,還必須支付「選定療養費」。在高山市內,若要到高山紅十字醫院及久美愛厚生醫院就診,就必須支付「選定療養費」。

另外,救護車送醫則不需支付「選定療養費」。

關於診療報酬

對醫療機關的醫療行為支付的回報費用,稱為「診療報酬」,是將日本規定的醫療行為點數一一加總計算得出的金額。日本的醫療服務中,每種醫療行為都制定了公定價格(點數)。

醫療機關有醫師、護理人員等其他各式各樣的醫療人員在工作。與這些工作人員有關的人事費,以及醫藥品、醫療材料的購買費用、與醫療機器和儀器有關的費用、設施維護和管理費用,主要都是用「診療報酬」來支付。

若未加入日本的公家醫療保險制度(訪日外籍人士等),由於無法從醫療保險支付診療報酬,其費用就必須由病患本人全額負擔。

美国养老保险制度已有200多年历史,经过长期发展,现行的体系主要由三大支柱构成。第一支柱是由政府主导、强制实施的联邦退休金制度。第二支柱是由企业主导、雇主和雇员共同出资的企业年金计划。第三支柱是由个人负责、自愿参加的个人退休金计划。 这三大支柱俗称“三脚凳”,分别发挥政府、企业和个人作用,相互补充,形成合力,为退休人员提供多渠道、可靠的养老保障。

一、联邦退休金制度 联邦退休金制度是美政府为退休人员提供的一种保障型社会福利,是由政府主导的最基本的保险制度。具体内容如下: (一)缴纳社会保障税 社会保障税是联邦退休金制度最核心的内容。社会保障税由联邦政府按照一定工资比率在全国范围内统一征收,强制要求企业在每月发工资时代扣代缴。社会保障税由美财政部国内工资局集中收缴后,进入美社会保障署设立的社会保障基金。

(二)社会保障税税率 社会保障税税率由社会保障署动态调整。调整依据是根据人口老龄化预测数据和养老金支出需要。例如,社会保障税税率在1980年时为雇员工资额的10.16%,1990年上调至12.4%。自1990年以来,社会保障税税率未再调整。2015年社会保障税税率为雇员工资额的12.4%,由雇员和雇主各缴纳50%。即,雇员和雇主各缴纳该雇员工资额的6.2%。 联邦退休金制度鼓励“工作时多存社保税、退休后多领养老金”。工资较高的雇员,缴纳的社会保障税更多,退休后领取的联邦退休金也更多。同时,为体现社会公平性,防止极少数退休人员领取过高退休金,社会保障税设定了应税工资上限,超出应税工资上限那部分工资不再缴纳社会保障税。应税工资上限随着物价和工资水平的变化而逐年调整。

(三)领取联邦退休金 联邦退休金制度规定,雇员必须纳税40个季度(相当于10年缴费年限),退休后才能按月领取联邦退休金。退休金计发与实际退休年龄挂钩。联邦退休金制度对不同时间出生的人规定了不同的法定退休年龄。到法定退休年龄才退休者,可享受全额退休金。联邦退休金制度不实行强制退休,在法定退休年龄之前退休者,退休金减额发放,每提前一个月养老金减发0.56%,最早可以提前至62岁退休;鼓励在法定退休年龄之后退休,每延后一个月退休金增加0.25%。 退休人员领取联邦退休金时免税,但年总收入超过一定金额者需纳税。联邦退休金的受益人除了退休人员本人,还包括其符合特定条件的配偶、未成年孩子等。

二、企业年金计划(401K计划)

企业年金计划是一种由企业主导、雇主和雇员共同缴费、享受税收优惠的企业补充养老金制度,是美国雇主提供的一种常见的退休福利计划。

(一)产生背景

在20世纪80年代之前,很多私人企业都由雇主全额承担雇员退休金,特别是在工会组织力量强大的企业,雇主不得不承担大量的福利支出。虽然这种退休福利方式对员工有利,但它增加了雇主的经济负担,对企业经营和发展不利。1978年,美国通过的《国内税收法》新增了第401条K项条款,允许政府机构、企业和非营利组织等不同类型雇主为雇员建立积累制养老金账户,并享受税收优惠。随着时间的推移,越来越多的美国企业选择了雇主和雇员共同缴费、合建退休福利的方式。因此,美国企业年金计划又被称为401K计划。

目前,401K计划已成为美国众多雇主首选的企业补充养老保障制度。根据美国投资公司协会的数据,截至2013年第二季度,401K计划的账户资产总额达到3.79万亿美元,相当于当年美国GDP的22.9%左右。

(二)税收优惠

401K计划被广泛认为是为中产阶级提供的一大福利,参与该计划的退休人员以及他们的受益人能够获得实际的税收优惠。

税收优惠的具体体现是延迟纳税(Tax Defer)。根据法律规定,雇员在401K账户中的缴费和投资收益不会被征税,直到从帐户中领取养老金时才需要缴纳个人所得税。由于退休人员的收入通常会减少,因此纳税基数也会相应减少。再加上投资收益免税的待遇,实际上退休人员需要缴纳的个人所得税会大幅下降。

(三)领取条件

401K计划的养老金领取条件包括以下几种情况:账户持有人年满59.5岁;死亡或永久丧失工作能力;发生大于年收入7.5%的医疗费用;在55岁以后离职、下岗、被解雇或提前退休。如果账户持有人在59.5岁之前提前领取养老金,将被征收惩罚性税款。然而,401K计划允许提前借款,并且可以将借款还回账户。

当账户持有人退休时,可以选择一次性领取、分期领取或将资金转为存款等方式使用401K账户中的资金。而在雇员满70.5岁时,必须开始从个人账户中取款,否则将面临对应取款额的50%税收。该规定的目的是刺激退休者消费,避免社会陷入消费不足的困境。

三、个人退休金计划(IRA计划)

个人退休金计划(IRA计划)是一种个人补充养老金计划,由联邦政府提供税收优惠并由个人自愿参与。该计划始于上世纪70年代,核心是建立个人退休账户(Individual Retirement Accounts,简称IRA).

(一)帐户管理

与401K账户不同,IRA账户是由参与者自行设立的。任何年满16岁且年薪不超过一定数额(70.5岁以下)的个人都可以在有资格设立IRA账户的金融机构(如银行、基金公司等)开设自己的IRA账户,而且无论其是否参加其他养老金计划。参与者可以根据自己的收入确定每年的缴费金额,并在每年的4月15日之前存入账户。然而,IRA有最高缴费限额。例如,2014年,50岁以下的参与者最高缴费限额为5000美元。此外,如果年薪超过一定数额,参与者将无法申请IRA计划。举例来说,未婚者的年薪超过5.6万美元,已婚者的年薪超过8.9万美元,则不能申报该年度的IRA计划。

参与者自行管理IRA账户,开户银行和基金公司等金融机构提供不同组合的IRA基金投资建议。参与者根据自身情况和投资偏好进行投资管理,承担风险自负。IRA账户具有良好的转移机制,当户主换工作或退休时,可以将401K计划的资金转移至IRA账户,避免不必要的损失。户主退休后从账户中领取养老金,领取金额取决于缴费数额和投资收益状况。

(二)税收优惠

IRA计划是一种储蓄行为而非投资行为。参与者可以使用账户内的资金进行股票、债券等投资活动,但本金和收益受到严格限制,必须存储在IRA账户内,无法转移至其他账户,这样做是为了在退休后才能使用这部分资金。

与普通投资账户相比,IRA账户具备许多税收优惠。首先是延迟纳税,参与者可在年度免税额度内(即最高缴费限额)免除个人所得税,而在支取养老金时才需纳税。其次,账户内的存款利息、股息和投资收益免征个人所得税。参与者可以选择存储税前或税后收入,如果是税前存储,领取时需缴纳个人所得税;如果是税后存储,则需要缴纳多年来的附加增值款的个人所得税。税收优惠政策推动了IRA计划的快速发展。截至2012年底,44.7%的美国家庭拥有IRA账户。

(三)退休金领取条件

根据规定,IRA(个人退休账户)的户主必须年满59.5岁才能领取退休金,否则提前支取将被处以支取金额10%的罚金。政府的目的是鼓励户主在退休后再开始使用IRA资金。法规同时规定,户主在年满70.5岁时必须开始支取账户金额。

最近几年,IRA计划衍生出了不同类型的个人退休账户,如Roth IRA、SEP IRAs、SIMPLE IRA等。与传统IRA不同,这些账户在缴费条件、年度免税额度、支取时间、免税方式等方面提供了不同的选择,以满足个体工商户和小企业主等不同人群根据自身收入和就业情况进行个性化安排。例如,Roth IRA在存款时需要缴纳个人所得税,存入的是已经缴税的资金,但在退休时可以免税支取,并且不要求户主在年满70.5岁时必须支取账户金额。此外,未婚者和已婚者的年收入如果分别高于12.5万美元和18.3万美元,则不可申请Roth IRA计划等。

总的来看,联邦退休金制度、401K计划和IRA计划分别发挥了政府、企业和个人的作用,实现了多层次的养老保障效果。联邦退休金制度提供了最基本的养老保障,可以说是一种底线保障;而401K计划和IRA计划则能有效提高退休人员的实际收入,给予额外的养老资金支持。目前,虽然还有很多美国企业未参与401K计划,但随着“婴儿潮一代”逐步进入退休年龄,401K计划将在美国养老保险体系中变得越来越重要。

四、人寿保险具备税务优势

各种永久性的人寿保险拥有现金价值,在滚动过程中不需要缴纳税款;

如果将现金价值在保险有效期内提取或借出,也不会涉及税务问题;

在被保险人去世时,死亡赔偿金无需缴纳所得税;

将人寿保险设立为不可撤销的信托,死亡赔偿金也无需缴纳遗产税;

在某些合格的养老金计划中,如确定利益计划(defined benefit),保费可以作为税务抵扣。

五、人寿保险的现金价值和死亡赔偿金不受债权人和诉讼追索

在美国,人寿保险被视为资产保护的有效工具,高收入、高风险行业(如医生)的人士通常购买大额人寿保险。在国内,快速积累财富的同时也伴随着较高的风险。一旦意外发生,个人可能面临资产被追缴、入狱甚至剥夺政治权利的危险。

近年来,越来越多的国内富有人士选择在美国购买高额保险,主要是看中人寿保险不受债权人和诉讼索赔的限制。作为法治社会,美国保护私人财产的法律体系为人寿保险提供了特殊的保障,尽管财富的积累并非易事。

我们建立于美国当地的团队位于加州湾区(近硅谷),为新老移民提供“一站式”落地安家服务。包括租房购房、美国税务,美国保险、资产投资配置等等。团队负责人在美国资产传承方面做了很多深入的研究。通过提前规划,达到优化客户的传承方案。

资深置业团队拥有多年从业经历,层层筛选,精准把握美国的房产趋势及实时动态(涉及旧金山、洛杉矶、亚特兰大、纽约、西雅图等多个城市),为您提供精准详实的房源及学区与社区信息,严选优房。协助购房贷款申请,为买家提供“量身订制”的最佳房源信息,实现在美国买房置业的梦想。

专业、细致、认真的财税团队拥有着十余年的私人财富管理经验,曾协助上百组家庭在美投资,并协助解决相关税务问题。 (Quelle:原创 有一说一 海外生活私享会)

作为世界上最发达的经济体,美国拥有全球最先进的医疗技术,最前沿的诊疗方案,最优质的医学人才等。

同时,美国的医疗绩效长期受人诟病,看病贵也成为了全美人民的切肤之痛。如果没有医疗保险的保障,一场大病可能就会让自己“怀疑人生”!

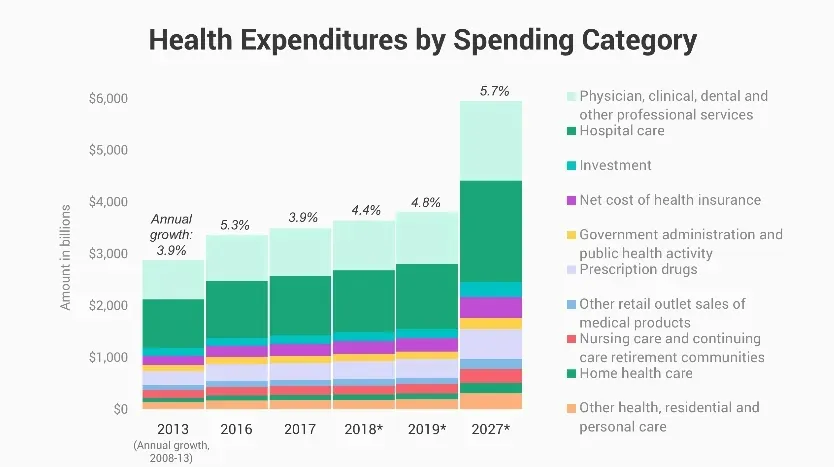

虽然美国在医疗卫生领域的投入位居世界前列,但人均医疗支出也牢牢占据着全球第一高,因为偿还不起医疗贷款而导致的破产超过了60%!

根据美国联邦医疗保险和医疗补助服务中心(CMS)的一项预估报告指出,2017至2026年,美国医疗卫生总支出将以每年平均5.5%的速度增长;到2026年,医疗卫生支出总费用将达到国内生产总值(GDP)的19.7%。

目前,美国医疗卫生总支出已突破3.6万亿美元,接近美国经济总量的18%,人均医疗费用支出增至1.1万美元,几乎是英国、瑞士等11个高收入国家的两倍。

可以看到,在美国生活,医疗服务支出是一笔不小的开支。

倘若没有健康保险保驾护航,在美国就医诊疗,比如门诊、检查和医药等费用都需要自己支付,或将会面临大额,甚至巨额账单的情况。

比如,看一次普通的门诊平均花费大概需要200美元;医院急诊室(ER)的平均收费则在2,400美元至2,600美元之间;一场重病或重大事故的医疗费用可以轻易地达到上万,甚至数十万美元。

对于赴美人士而言,美国医疗保险都是一件“必需品”!

无论是初次登陆美国的新移民,还是旅居美国生活的华人,亦或是在美国享受退休生活的长者,都需要了解和掌握相关美国健保的基础知识,以及根据自身及家庭的情况、需求,进行综合规划。

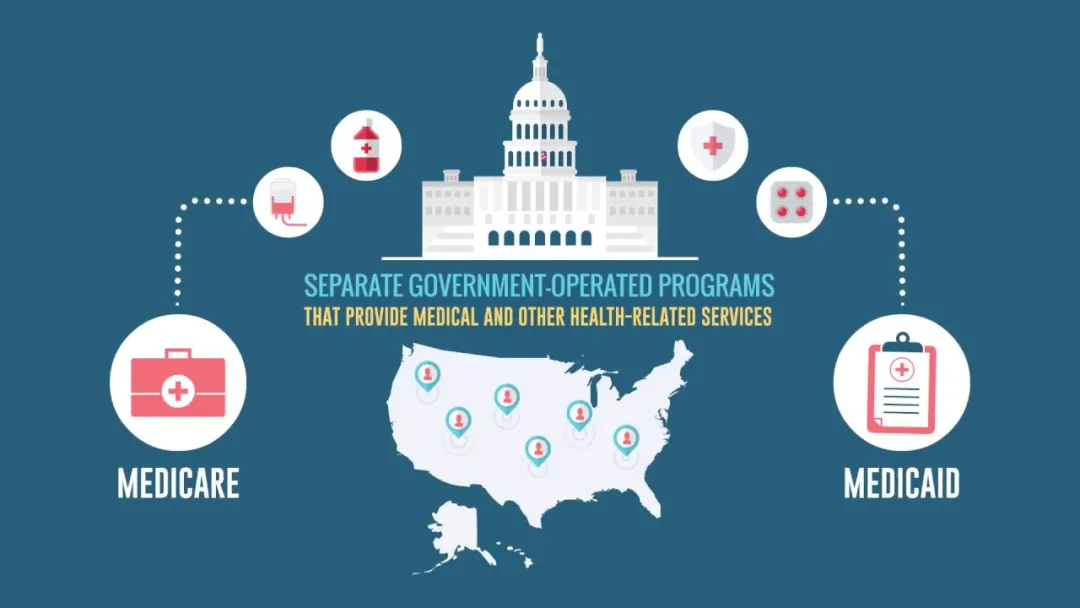

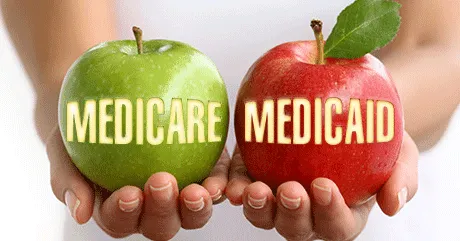

接下来,我们就从美国医疗体系、健康保险分类等方面出发,花费大概五分钟时间让大家快速了解Medicare(联邦医疗保险,即“红蓝卡”)、Medicaid(医疗补助计划,即“白卡”)和Medi-Cal (加州的医疗补助,即:加州白卡)到底是什么?

美国医疗保障体系由商业保险(Private Insurance)和社会保险组成。

其中,商业保险主要由商业保险公司运营和承担风险,社会保险主要由联邦医疗补助服务中心(CMS,Centers for Medicare & Medicaid Services)管理和运营,包含联邦医疗保险(Medicare)和医疗补助(Medicaid)等计划。具体介绍如下:

01联邦医疗保险:Medicare

联邦医疗保险Medicare,俗称“红蓝卡”。

由联邦医保医补中心CMS管理和运营,主要为年满65岁以上的老人,以及65以下有特殊身体状况(特定疾病或残疾)的美国居民提供的一项国家医疗保险计划。

一般而言,该计划能够帮助美国的退休老人或符合资格的残疾人士承担大部分医疗费用,因为该卡为红蓝色而被俗称为“红蓝卡”。

Medicare申请者,需要满足以下条件之一:

1

65岁或以上美国公民或绿卡持有者(注:新移民必须要先在美国连续居住满5年才有资格申请);

2

部分未满65岁但领取残疾福利超过24个月的人士;

3

患有终末期肾脏疾病的人士(简称ESRD,永久性肾衰竭,需要透析或移植)。

需要注意的是,无论是否在美国工作积满40个基点,符合以上申领要求其中一条便可以在美国申请红蓝卡;但如果未积满40个工作基点,可能会影响最终支付保费的价格。

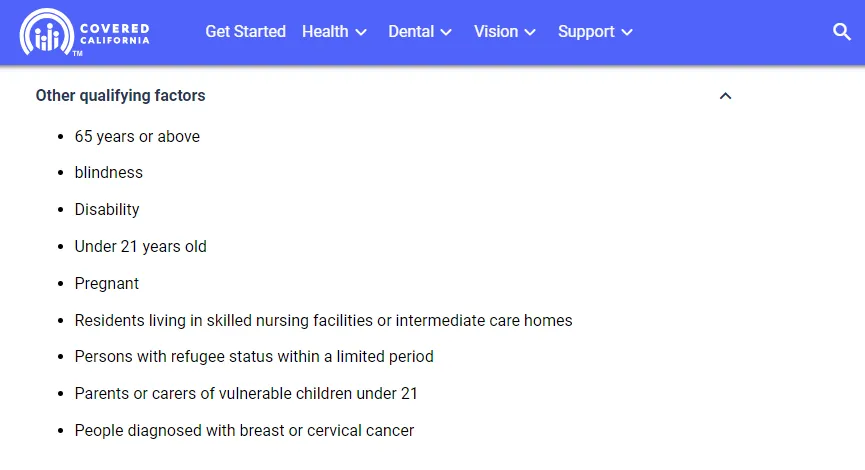

02医疗补助计划:Medicaid

医疗补助计划Medicaid,俗称“白卡”。

该计划是美国联邦政府和州政府共同拨款的联合医疗补助计划,主要目的是为低收入人群提供免费或低成本的医疗保险,包括:孕妇、儿童、老年人、残疾人都可能符合申请资格。

不过,部分州放宽了资格限制,不论身份只要在收入标准以下就能申请。

该计划由各州医疗卫生主管部门管理和运营,所以每个州都可以自行制定具体的医疗补助标准,有些州还会有其他的名称,比如:白卡在加州叫Medi-Cal。

白卡的申请资格主要看两个指标,① 收入,② 财产;但各州审核的标准也略有差异;目前,有些州还放宽了标准,只审核收入指标。

通常,收入不超过138%联邦贫困线(Federal Poverty Level,简称FPL)就符合白卡收入标准的申请资格,18岁或以下儿童、孕妇的白卡申请标准会更加宽松。

以加州为例,Medi-Cal申请者的收入限制如下:

1

针对成人而言,如果收入在联邦贫困线(FPL)的138%以下,即符合Medi-Cal的申请资格;

2

针对儿童而言,如果收入在联邦贫困线(FPL)的266%以下,则符合Medi-Cal的申请资格;

3

针对孕妇而言,如果收入在联邦贫困线(FPL)的213%以下,则符合Medi-Cal的申请资格。

资格要求:

① 65岁或以上的老人;② 残疾人士;③ 盲人;④ 未满21岁者;⑤ 孕妇;⑥ 需要长期照护的成人或孩童;⑦ 在护理院的被照料者;⑧ 限期内具有难民身份的人;⑨ 被诊断患有乳腺癌或子宫颈癌的患者。

一般而言,白卡申请并无特定时间限制,一年中任何时间都可以申请。大多数白卡的福利在批准后马上生效,部分紧急白卡甚至可以追溯申请之前一段时期内的医疗费用报销,具体因各州而定。

值得一提的是,申请白卡要有美国公民或永久居民(绿卡)身份,新移民申请白卡可能需要先在美国居留满5年,但现在很多地方都放宽了限制。

比如,加州医疗保健服务部宣布,自2024年1月1日开始,加州新法律的第二阶段将取消所有Non-MAGI白卡计划的资产限制,只看收入不看资产,并将26岁至49岁的无证移民和低收入人群纳入其中。(旧规定是,资产限制包含车房、股票现金等其他形式的资产总和,个人资产上限为13万美元,夫妻两人则是19.5万美元)

这意味着,政府将不再检查资产,只看收入是否符合规定的标准,获得白卡的门槛大幅降低

03总结:

★ Medicare

在美国,联邦政府为65岁以上长者和部分残疾人士及重病患者提供专门的医疗保险,即:联邦医疗保险Medicare,俗称红蓝卡。

该计划由联邦医保医补中心CMS管理和运营。通常,报销比例根据已购买的保险方案而决定的。

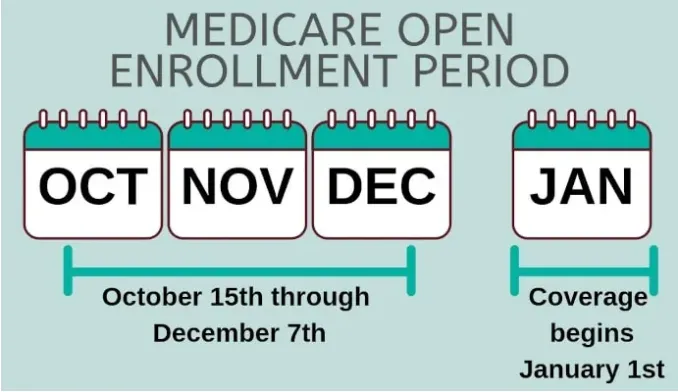

与此同时,红蓝卡需要投保开放期(Open Enrollment)完成注册投保、计划转换等操作,才能在下一年享受健保福利。

根据《美国卫生保健法》的规定:个人家庭医疗保险,每年只有在短暂的开放投保期才可以申请;即便用的不满意,也要等到下一年的开放投保期才能更换计划。

比如,2024年的红蓝卡(Medicare)健康保险年度投保期为2023年10月15日至2023年12月7日,新的保险将于2024年1月1日生效。

另外,如果申请人的年龄接近65岁,在65岁生日前后七个月,包括生日月份的前三个月、生日当月及生日后的三个月,都可以去居住地的社安局申请红蓝卡的Part A部分(医院保险)和Part B部分(医疗保险)。

★ Medicaid和Medi-Cal

医疗补助计划Medicaid、加州的医疗补助计划Medi-Cal主要针对美国低收入群体、儿童、孕妇等弱势群体提供的一项医疗补助计划。

由联邦和州政府共同拨款,各州医疗卫生主管部门管理和运营(每个州都可以自行制定具体的医疗补助标准)。

通常,由政府支付保费,白卡受益人可以免费或只需支付低额Co-Payment就能享受到必要的医疗服务。

如果白卡受益人同时拥有其他医疗保险,白卡则会作为次要医疗保险补充,支付其他医疗保险未能报销的部分费用,比如Deductible(自付额)、Co-Payment(共付额)、Co-insurance(共同保险金)等。

与红蓝卡不同,白卡申请并无特定时间限制,一年中任何时间都可以申请。

大多数白卡的福利在批准后马上生效,部分紧急白卡甚至可以追溯申请之前一段时期内的医疗费用报销,具体因各州而定。

与此同时,由于红蓝卡由联邦医疗卫生主管部门管理和运营,而白卡是由各州医疗卫生主管部门管理和运营,因此两者是独立的。如果即拥有红蓝卡又拥有白卡,则可以同时使用。

值得一提的是,红蓝卡和白卡在同时使用时,一些细分项可能会交叉重叠,重叠部分可以用白卡来负担;通常,医疗、药物费用主要由红蓝卡Medicare负担,白卡Medi-Cal则负担差额与任何其他Out-Of-Pocket的费用。就诊时,把两张卡一并带上就可以啦。

在美国看病时,只要出示保险卡,诊所的工作人员便会替您将账单寄送至保险公司,不需要自己办理理赔,非常方便。

由于美国健康保险市场非常成熟,健保计划种类繁多,保险公司之间的保费和福利也各有差异。因此,无论您现在有没有健康保险,在开放投保期间,都可以通过转化和申请新的健保计划来提升保险福利,节省保费。

另外,不管您配置美国健康保险,还是人寿保险,保险公司每年都有可能调整保险计划和核保要求,即使是同一家公司的同一个计划,随着投保人年龄的增长,身体机能的下降,保费都会出现变化。因此,建议在投保之前与专业人士进行咨询和交流,配置满足自己及家庭需要的保单。